Sebelum kamu panik atau malah mengabaikan tagihan, baca ini dulu. Ada yang bisa diselesaikan — dan ada yang harus kamu waspadai betul-betul.

Gagal bayar pinjol konsekuensinya tidak sesederhana yang dibayangkan — tapi juga tidak semengerikan yang sering diumbar DC nakal. Kamu pinjam Rp 2 juta bulan lalu untuk bayar kontrakan. Bulan ini gaji kena potongan, atau malah belum masuk. Tagihan pinjol sudah jatuh tempo. HP mulai dipenuhi notifikasi — dan kamu tidak tahu harus berbuat apa.

Situasi ini dialami jutaan orang di Indonesia setiap bulan. Dan yang paling berbahaya bukan cicilannya sendiri — tapi informasi yang salah tentang apa yang terjadi kalau kamu gagal bayar.

Artikel ini membahas fakta, bukan ancaman kosong. Apa yang benar-benar terjadi secara hukum, apa yang boleh dan tidak boleh dilakukan oleh pinjol, dan langkah konkret apa yang bisa kamu ambil sekarang.

Dulu vs. Sekarang: Aturan Pinjol Sudah Berubah di 2026

Banyak orang masih membayangkan pinjol sebagai aplikasi liar yang bisa menghubungi seluruh kontak HP dan menyebar foto memalukan. Gambaran itu sebagian besar adalah pinjol ilegal dari era 2018–2022.

Situasi hukum di 2026 sudah sangat berbeda.

OJK (Otoritas Jasa Keuangan) telah memperketat regulasi P2P Lending melalui POJK No. 10/POJK.05/2022 dan pembaruan aturan penagihan 2024–2025. Pinjol legal yang terdaftar OJK kini terikat aturan ketat dalam hal penagihan, bunga, dan denda.

Perbedaan mendasar yang perlu kamu tahu:

| Aspek | Pinjol Legal (OJK) | Pinjol Ilegal |

|---|---|---|

| Batas bunga harian | Maksimal 0,3% per hari (konsumtif) | Tidak ada batas |

| Cara penagihan | Hanya boleh melalui kontak yang didaftarkan peminjam | Bisa akses semua kontak HP |

| Ancaman & intimidasi | Dilarang keras | Lazim terjadi |

| Sebar data pribadi | Melanggar hukum | Sering terjadi |

| Jam penagihan | Hanya 08.00–20.00 WIB | Kapan saja |

Kesimpulan penting: Kalau kamu pakai pinjol legal, kamu punya perlindungan hukum yang nyata. Kalau ilegal — situasinya berbeda dan perlu penanganan khusus. Sebelum meminjam di mana pun, penting untuk memahami cara memilih pinjaman yang aman dan sesuai kemampuan agar tidak terjebak sejak awal.

5 Konsekuensi Nyata Gagal Bayar Pinjol yang Harus Kamu Tahu

1. Denda dan Bunga Keterlambatan Mulai Berjalan

Ini yang paling langsung terasa. Begitu jatuh tempo terlewat, pinjol akan mengenakan denda keterlambatan di atas bunga yang sudah ada.

Berdasarkan ketentuan OJK 2025, total biaya — bunga, denda, dan biaya lain — untuk pinjaman konsumtif tidak boleh melebihi 100% dari pokok pinjaman. Artinya: kalau kamu pinjam Rp 2 juta, total yang bisa ditagihkan maksimal Rp 4 juta, meskipun kamu telat berbulan-bulan.

Yang sering tidak disadari: batas 100% ini berlaku kumulatif. Denda tidak bisa terus menumpuk tanpa batas seperti dulu.

2. Tim Penagihan (DC) Akan Menghubungi Kamu

DC atau debt collector akan menghubungi kamu melalui telepon, SMS, atau WhatsApp. Ini legal dan wajar.

Yang tidak legal untuk dilakukan DC pinjol resmi:

– Menghubungi kontak di luar yang kamu daftarkan sebagai kontak darurat

– Mengancam, mempermalukan, atau menggunakan kata-kata kasar

– Menghubungi di luar jam 08.00–20.00 WIB

– Menyebarkan informasi pribadimu ke pihak lain

– Mengancam tindakan fisik dalam bentuk apapun

Jika hal-hal di atas terjadi, kamu berhak melaporkan ke OJK melalui nomor 157 atau WhatsApp 081157157157, atau ke Satgas PASTI OJK yang menangani pencegahan dan penanganan pinjol bermasalah.

Yang perlu dipegang: Banyak peminjam tidak tahu bahwa mereka punya hak saat ditagih. Kamu tidak harus menanggung perlakuan tidak manusiawi hanya karena kamu berutang. Ini bukan soal moral — ini soal hak hukum.

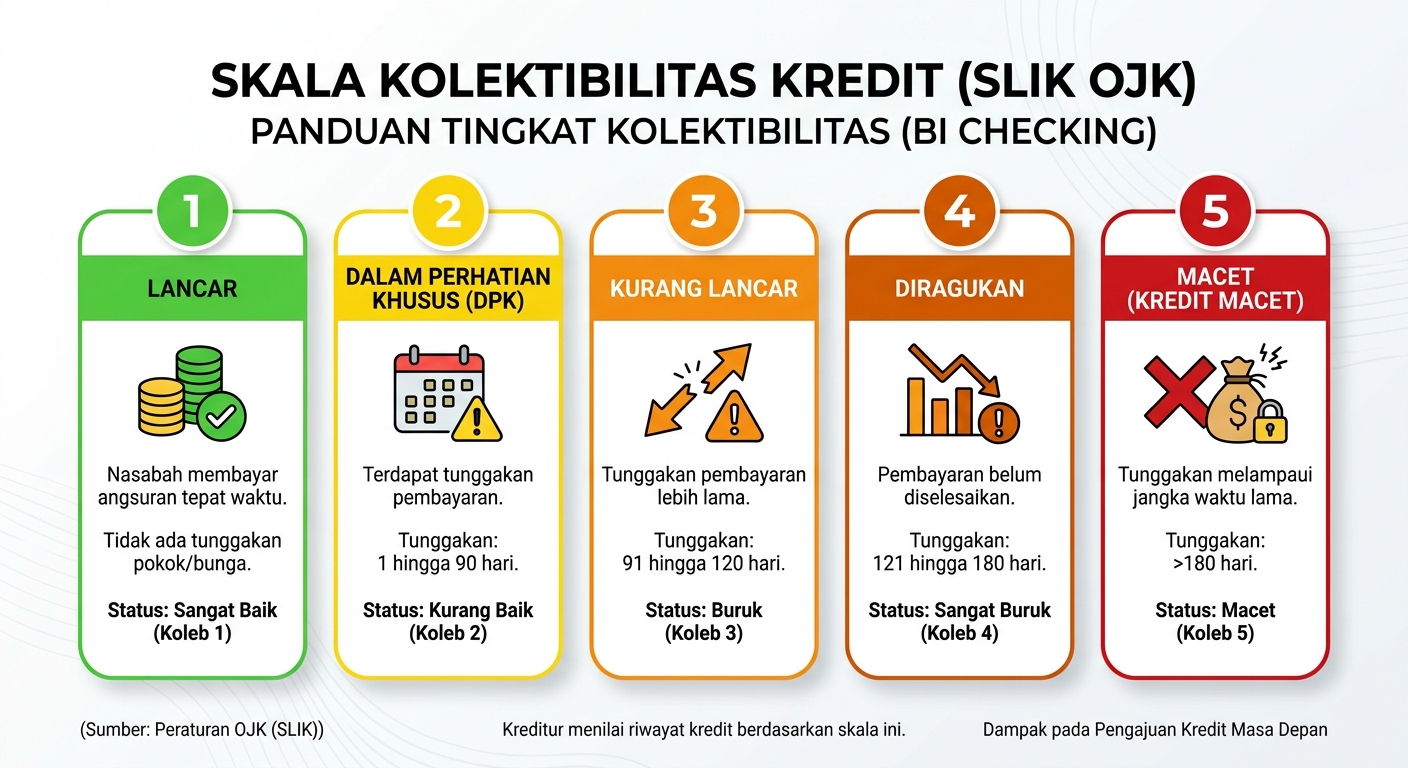

3. Data Kamu Dilaporkan ke SLIK OJK

Ini konsekuensi gagal bayar pinjol yang paling berdampak jangka panjang — dan yang paling sering diabaikan saat orang panik soal tagihan hari ini.

Saat kamu gagal bayar, pinjol legal wajib melaporkan status pinjamanmu ke Sistem Layanan Informasi Keuangan (SLIK) OJK, yang menggantikan BI Checking lama.

Skala penilaian SLIK:

| Kolektibilitas | Status | Kondisi |

|---|---|---|

| 1 | Lancar | Bayar tepat waktu |

| 2 | Dalam Perhatian Khusus | Telat 1–90 hari |

| 3 | Kurang Lancar | Telat 91–120 hari |

| 4 | Diragukan | Telat 121–180 hari |

| 5 | Macet | Telat lebih dari 180 hari |

Kolektibilitas 3, 4, atau 5 akan membuat kamu sangat sulit mendapat pinjaman baru dari bank, mengajukan KPR, kredit motor, bahkan pinjol legal lain. Catatan ini bisa bertahan selama beberapa tahun setelah kamu melunasi utang.

Fakta 2026 yang perlu diketahui: OJK sedang memperbarui sistem scoring kredit untuk memasukkan data alternatif seperti pembayaran tagihan listrik, telepon, dan air. Artinya rekam jejak keuanganmu di luar perbankan pun mulai diperhitungkan — ke arah positif maupun negatif.

4. Penagihan Bisa Eskalasi — Tapi Ada Batasnya

Jika kamu terus tidak merespons dan tidak membayar, beberapa pinjol akan meneruskan tagihan ke firma penagihan pihak ketiga. Prosesnya bisa terasa lebih intensif dan formal.

Namun ada batas yang jelas: pinjol tidak bisa membawa kamu ke pengadilan pidana hanya karena gagal bayar. Gagal bayar utang adalah masalah perdata, bukan pidana. Kamu tidak bisa dipenjara hanya karena tidak mampu membayar pinjol — kecuali ada unsur penipuan seperti menggunakan identitas palsu saat mendaftar.

Ini fakta hukum yang sering disalahgunakan oleh DC nakal untuk menakuti peminjam agar langsung transfer uang dalam kondisi panik.

5. Pinjol Bisa Mengajukan Gugatan Perdata

Untuk pinjaman yang cukup besar, platform pinjol secara teknis bisa mengajukan gugatan perdata untuk memperoleh putusan pengadilan. Dalam praktiknya, ini sangat jarang dilakukan untuk pinjaman kecil di bawah Rp 5 juta karena biaya hukumnya tidak sebanding.

Namun jika sampai ke tahap ini, pengadilan bisa memerintahkan penyitaan aset. Sekali lagi — ini perdata, bukan pidana. Prosesnya panjang, dan kamu masih punya hak untuk membela diri.

Yang Harus Kamu Lakukan Sekarang

Banyak peminjam yang menghadapi konsekuensi gagal bayar pinjol memilih satu dari dua respons yang paling salah: mengabaikan semua komunikasi atau meminjam di tempat lain untuk menutup tagihan ini. Keduanya memperburuk situasi secara signifikan.

Langkah 1: Hitung Total Kewajiban Nyata

Buka aplikasi, catat total yang harus dibayar hari ini — pokok, bunga, dan denda. Ingat batas 100% dari pokok. Kalau tagihan sudah melebihi angka itu, kamu punya dasar untuk mempertanyakannya langsung ke OJK.

Jangan estimasi. Catat angka pastinya.

Langkah 2: Hubungi Pinjol Lebih Dulu — Sebelum Mereka Eskalasi

Ini terasa counterintuitive, tapi penting: hubungi CS pinjol lebih awal. Banyak platform pinjol legal memiliki program restrukturisasi atau relaksasi bagi peminjam yang mengalami kesulitan genuine.

Opsi yang bisa kamu minta:

– Perpanjangan tenor — cicilan lebih kecil, waktu lebih panjang

– Penghapusan sebagian denda — beberapa platform bersedia jika kamu proaktif menghubungi sebelum lama menunggak

– Jadwal cicilan baru — disesuaikan tanggal gajian

Meminta restrukturisasi bukan tanda kelemahan. Itu langkah dewasa yang menunjukkan itikad baik — dan secara hukum dicatat lebih positif daripada menghilang tanpa kabar. Kamu juga bisa membaca panduan cara negosiasi restrukturisasi pinjaman dengan benar di DanaKredi agar proses ini lebih efektif.

Langkah 3: Jangan Gali Lubang Tutup Lubang

Mengambil pinjol baru untuk bayar pinjol lama adalah jebakan yang nyaris mustahil keluar darinya. Setiap pinjaman baru datang dengan biaya baru, dan total kewajiban terus membengkak tanpa ada titik akhir yang jelas.

Jika kamu sudah di titik ini, pertimbangkan alternatif nyata:

– Bicara jujur ke keluarga atau teman dekat untuk pinjaman tanpa bunga

– Jual aset yang tidak kritis — elektronik lama, pakaian di marketplace secondhand

– Cari penghasilan tambahan jangka pendek: ojol, titip jual, atau freelance

Langkah 4: Lapor Jika Ada Pelanggaran Penagihan

Simpan semua bukti setiap komunikasi yang melanggar aturan. Screenshot percakapan, rekam suara jika memungkinkan. Laporkan ke:

- OJK: 157 (telepon) atau konsumen.ojk.go.id

- Kominfo jika ada ancaman sebar data pribadi

- Polisi jika ada ancaman fisik atau kekerasan

Pelanggaran yang terdokumentasi bisa memperkuat posisimu secara hukum — bahkan bisa menjadi dasar untuk mengurangi kewajiban bayar jika sampai ke proses resmi.

Khusus: Jika Kamu Terlanjur di Pinjol Ilegal

Situasi ini berbeda dan lebih mendesak. Pinjol ilegal tidak terikat regulasi OJK dan sering menggunakan intimidasi sistematis sebagai strategi penagihan utama.

Yang harus dilakukan segera:

- Cabut semua izin akses aplikasi — kontak, galeri, mikrofon, kamera

- Jangan transfer uang ke rekening pinjol ilegal — pembayaran sering tidak dicatat dan tagihan terus datang

- Laporkan ke Satgas PASTI OJK dan Kominfo melalui aduankonten.id

- Hubungi polisi jika ada ancaman fisik yang nyata dan spesifik

Fakta hukum yang perlu kamu pegang: utang ke pinjol ilegal tidak memiliki kekuatan hukum karena kontraknya sendiri melanggar regulasi OJK. Kamu secara teknis tidak wajib membayar ke entitas yang beroperasi secara ilegal.

Penutup: Gagal Bayar Bukan Akhir Segalanya

Kehilangan kendali atas keuangan — apalagi di tengah situasi darurat — adalah pengalaman yang menekan secara emosional. Banyak orang menghindari notifikasi, takut angkat telepon, dan tidur dengan kecemasan yang tidak perlu.

Tapi fakta hukum 2026 ini perlu kamu pegang kuat-kuat: kamu punya hak, kamu punya batas perlindungan, dan ada jalan keluar yang tidak harus menghancurkan segalanya.

Yang paling penting: jangan diam. Satu langkah kecil — menghitung total utang, menghubungi CS pinjol, atau melaporkan pelanggaran — jauh lebih baik daripada tidak bergerak sama sekali.

Kalau kamu sedang mengevaluasi ulang kondisi keuanganmu dan ingin memahami opsi pinjaman yang lebih terukur ke depan, pelajari dulu cara membaca kemampuan cicilan sebelum mengajukan pinjaman apapun di DanaKredi — karena pencegahan selalu lebih murah dari penyelamatan.

Butuh panduan cara cek status SLIK OJK atau strategi restrukturisasi yang terbukti efektif? Pantau terus seri artikel keuangan darurat 2026 dari kami.