Cara Mengatur Keuangan Gaji UMR: 7 Pengeluaran yang Diam-Diam Menguras Gajimu

Cara mengatur keuangan gaji UMR 2026 adalah pertanyaan yang dicari jutaan pekerja Indonesia setiap bulan — dan jawabannya bukan sekadar “kurangi jajan.” Kamu baru terima gaji tanggal 1. Tanggal 18, saldo ATM sudah di bawah Rp 200.000. Tanggal 25, kamu mulai buka aplikasi pinjol.

Ini bukan cerita fiksi. Ini siklus yang dialami jutaan pekerja bergaji UMR di Indonesia setiap bulan — dan di 2026, siklusnya makin parah.

Inflasi bahan pokok naik. Tarif listrik naik. Ongkos transportasi naik. Tapi gaji? Naik sedikit, tidak sebanding.

Yang lebih berbahaya: kebanyakan orang tidak tahu persis ke mana uang mereka pergi. Mereka tahu gaji habis, tapi tidak tahu pos mana yang memboroskan. Akibatnya, solusi yang diambil selalu salah — potong makan, lalu lapar, lalu produktivitas turun. Atau yang lebih parah: pinjam online.

Artikel ini akan membedah 7 pos pengeluaran paling umum yang diam-diam menguras gaji UMR — lengkap dengan angka nyata dan cara memangkasnya tanpa menyiksa diri.

Realita Gaji UMR 2026: Kenapa Makin Sulit?

Sebelum masuk ke 7 pos, kamu perlu tahu kondisi sebenarnya.

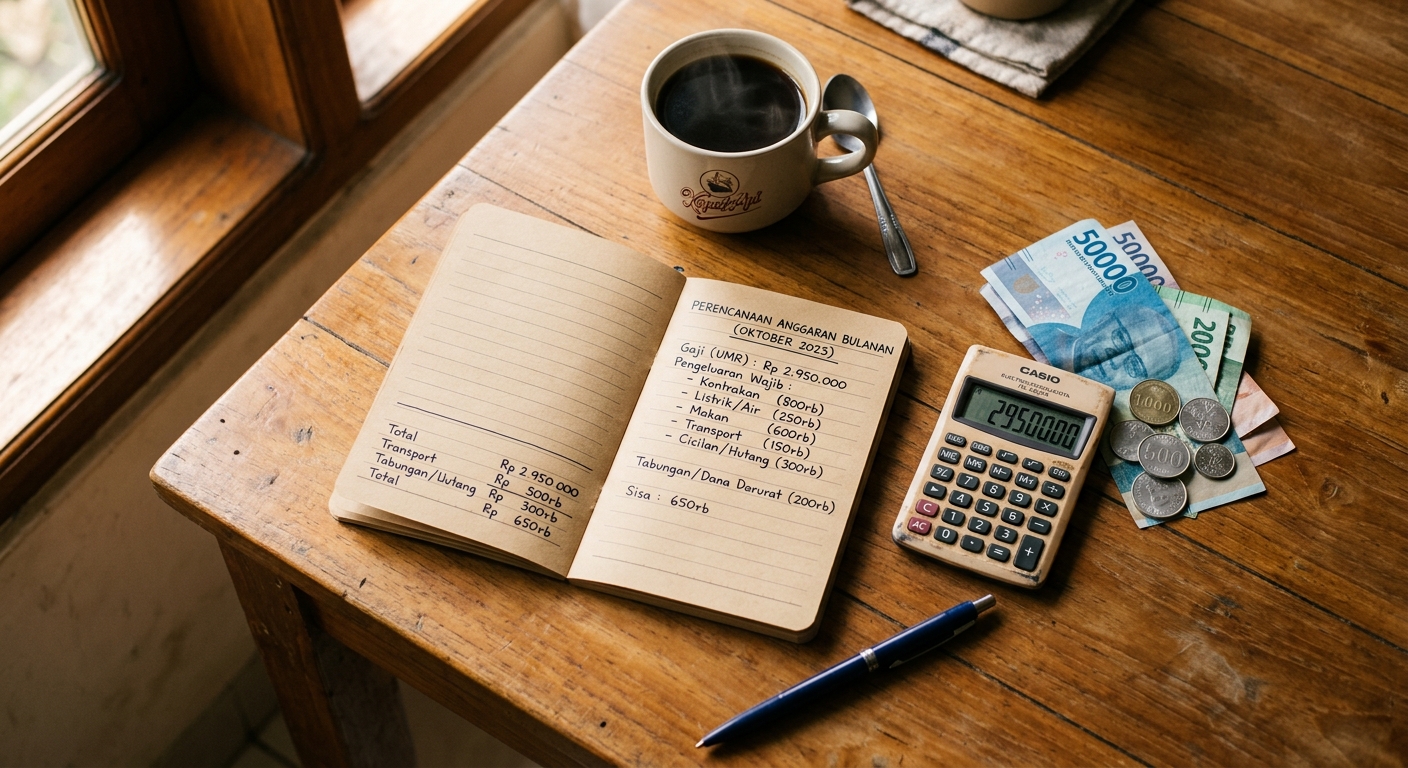

UMR rata-rata nasional 2026 berkisar Rp 3,5 juta hingga Rp 4,8 juta tergantung provinsi. Jakarta ada di kisaran Rp 5,3 juta, tapi biaya hidupnya juga yang tertinggi di seluruh Indonesia.

Masalahnya, patokan ideal alokasi keuangan yang sering diajarkan berbunyi begini:

– 50% untuk kebutuhan pokok

– 30% untuk keinginan

– 20% untuk tabungan atau cicilan

Untuk gaji Rp 4 juta, artinya kebutuhan pokok mendapat jatah Rp 2.000.000. Kelihatannya masuk akal di atas kertas. Tapi di realita 2026, sewa kos atau kontrakan saja di kota besar sudah Rp 800.000–Rp 1.500.000 per bulan. Belum makan, transport, listrik, dan kuota internet.

Artinya, jatah 50% itu sudah jebol sebelum kamu beli baju atau jajan satu kali pun.

Kondisi inilah yang membuat banyak orang secara tidak sadar memotong pengeluaran di tempat yang salah — atau tidak memotong sama sekali dan akhirnya bergantung pada pinjol. Menurut data Otoritas Jasa Keuangan (OJK), segmen pekerja berpenghasilan di bawah Rp 5 juta per bulan adalah pengguna pinjaman online terbesar di Indonesia. Bukan kebetulan.

7 Pos Pengeluaran yang Harus Kamu Evaluasi Sekarang

1. Langganan Digital yang Sudah Tidak Kamu Pakai

Ini pembunuh diam-diam nomor satu dalam cara mengatur keuangan gaji UMR 2026 yang sering diabaikan.

Rata-rata orang Indonesia di 2026 berlangganan 3–5 layanan digital sekaligus: streaming video, musik, aplikasi fitness, cloud storage, sampai aplikasi belajar bahasa yang dibuka tiga kali lalu terlupakan.

Total biaya? Bisa mencapai Rp 150.000–Rp 400.000 per bulan — keluar otomatis dari rekening tanpa kamu sadari.

Solusi praktis:

Buka mutasi rekening 3 bulan terakhir. Catat semua debit otomatis. Pilih maksimal 1–2 layanan yang benar-benar kamu gunakan lebih dari 3 kali seminggu. Batalkan sisanya hari ini, bukan besok.

Penghematan potensial: Rp 100.000–Rp 300.000/bulan.

2. Makan Siang di Luar Setiap Hari

Makan siang di warung atau pesan via aplikasi terlihat murah — Rp 20.000–Rp 35.000 per porsi. Tapi kalikan 22 hari kerja.

Rp 25.000 × 22 hari = Rp 550.000/bulan hanya untuk makan siang.

Tambahkan minuman kekinian atau kopi kafe 3–4 kali seminggu (rata-rata Rp 25.000–Rp 45.000 per cup), totalnya bisa menyentuh Rp 700.000–Rp 900.000/bulan hanya untuk konsumsi di luar rumah.

Solusi praktis:

Siapkan makan siang dari rumah 3–4 hari dalam seminggu. Tidak perlu sempurna — nasi, telur, dan sayur sudah cukup bergizi dan mengenyangkan. Bawa tumbler dari rumah. Kopi sachet Rp 2.000 vs. kopi kafe Rp 35.000 adalah selisih Rp 33.000 per hari. Bukan soal melarang kamu makan enak — tapi jadwalkan, jangan biarkan impulsif yang memutuskan.

Penghematan potensial: Rp 200.000–Rp 400.000/bulan.

3. Transportasi Tanpa Perencanaan

Naik ojol atau taksi online memang nyaman. Tapi tanpa disadari, ini bisa jadi pos yang sangat besar dalam pengeluaran bulanan.

Contoh sederhana: 2 kali naik ojol per hari × 22 hari kerja × rata-rata Rp 15.000 per perjalanan = Rp 660.000/bulan hanya untuk transportasi kerja. Belum termasuk perjalanan akhir pekan atau perjalanan dadakan.

Solusi praktis:

Hitung rute kerja kamu. Apakah ada angkot, TransJakarta, KRL, atau MRT yang bisa menggantikan? Manfaatkan promo dan voucher ojol — tapi hanya untuk perjalanan yang sudah direncanakan, bukan yang spontan. Untuk jarak di bawah 2 km, pertimbangkan jalan kaki atau sepeda. Sehat dan gratis.

Penghematan potensial: Rp 150.000–Rp 350.000/bulan.

4. Belanja Online Impulsif, Terutama Saat Flash Sale

Flash sale adalah jebakan psikologis yang dirancang dengan sangat canggih. Hitungan mundur, stok terbatas, diskon 70% — semuanya memicu keputusan beli yang sebenarnya tidak kamu butuhkan.

Di 2026, platform e-commerce makin agresif dengan notifikasi push dan fitur “beli sekarang, bayar nanti.” Kombinasi ini berbahaya, terutama bagi yang sedang dalam kondisi keuangan tipis.

Tanda kamu berbelanja impulsif: barang yang dibeli tidak dipakai lebih dari 2 minggu, kamu lupa pernah membelinya, atau kamu checkout dari notifikasi — bukan dari kebutuhan nyata.

Solusi praktis:

Terapkan aturan “tunggu 48 jam” sebelum checkout barang non-esensial. Dalam 48 jam itu, keinginan membeli biasanya mereda sendiri. Pindahkan aplikasi belanja dari halaman utama HP ke folder tersembunyi — hambatan kecil ini terbukti efektif memotong pembelian impulsif.

Yang paling penting: matikan fitur paylater. Paylater dengan bunga 2–4% per bulan lebih mahal dari banyak produk Kredit Tanpa Agunan (KTA). Kamu bisa pelajari lebih lanjut soal jebakan bunga tersembunyi ini di DanaKredi.

Penghematan potensial: Rp 100.000–Rp 500.000/bulan (sangat bervariasi per individu).

5. Tagihan Listrik yang Tidak Dioptimalkan

Di 2026, tarif listrik kembali mengalami penyesuaian. Bagi pengguna daya 900VA–1.300VA yang merupakan mayoritas rumah tangga berpenghasilan UMR, kenaikan ini terasa langsung di kantong.

Tapi banyak orang tidak sadar bahwa kebiasaan sehari-hari bisa memangkas tagihan listrik 15–25% tanpa perlu membeli peralatan baru.

Kebiasaan boros listrik yang paling umum: charger HP tetap tertancap saat tidak digunakan, AC menyala seharian di suhu paling dingin, lampu kamar mandi menyala terus meski ruangan kosong, dan rice cooker mode “warm” sepanjang hari padahal nasi sudah habis.

Solusi praktis:

Cabut charger dan perangkat yang tidak aktif digunakan. Set AC di 26–27°C — lebih hemat 30–40% energi dibandingkan di 16°C. Kalau belum pakai lampu LED, ini investasi sekali yang menghemat jangka panjang.

Penghematan potensial: Rp 50.000–Rp 150.000/bulan.

6. Rokok dan Kebiasaan Konsumtif Harian Lainnya

Ini topik sensitif, tapi penting untuk dibahas dengan jujur dan tanpa menghakimi.

Satu bungkus rokok di 2026 rata-rata Rp 30.000–Rp 40.000. Perokok aktif yang menghabiskan satu bungkus per hari mengeluarkan Rp 900.000–Rp 1.200.000 per bulan — itu 20–30% dari gaji UMR hanya untuk satu item.

Ini bukan soal gaya hidup baik atau buruk. Dari sudut pandang keuangan murni, ini adalah pos pengeluaran terbesar yang paling sering diabaikan dalam perencanaan keuangan kelas pekerja.

Jika kamu ingin mulai mengurangi:

Mulai dengan target realistis. Kurangi 2–3 batang per hari, bukan langsung berhenti total. Hitung sendiri berapa yang bisa kamu hemat dalam 3 bulan dan visualisasikan itu sebagai tujuan konkret — misalnya dana darurat Rp 1 juta pertamamu.

Penghematan potensial: Rp 100.000–Rp 600.000/bulan tergantung kebiasaan.

7. Cicilan dan Hutang yang “Terasa Kecil”

Banyak orang punya 2–4 cicilan aktif sekaligus — pinjol, paylater, kredit HP, arisan online. Masing-masing terasa ringan: Rp 100.000 di sini, Rp 150.000 di sana.

Tapi totalnya? Bisa mencapai Rp 600.000–Rp 1.200.000/bulan — dan ini keluar sebelum kamu makan atau bayar sewa.

Yang paling berbahaya: cicilan-cicilan ini sering kali dianggap sebagai “pengeluaran rutin” biasa, bukan hutang. Padahal secara finansial, inilah beban yang paling menggerus ruang gerak keuangan kamu setiap bulan.

Solusi praktis:

Buat daftar SEMUA kewajiban cicilan aktif, termasuk paylater yang sering dilupakan. Hitung totalnya. Jika jumlahnya melebihi 30% dari gaji bersih, kamu sedang dalam kondisi over-leveraged dan perlu strategi khusus untuk keluar. Kamu bisa mulai dengan membaca panduan cara melunasi hutang secara efektif di DanaKredi.

Prioritaskan melunasi cicilan dengan bunga paling tinggi terlebih dahulu. Dan yang terpenting: jangan tambah cicilan baru sebelum salah satu lunas. Ini aturan yang tidak boleh dikompromikan.

Penghematan potensial: Rp 150.000–Rp 400.000/bulan setelah cicilan dilunasi satu per satu.

Kenapa Ini Penting: Kaitan Langsung dengan Jebakan Pinjol

Orang tidak masuk pinjol karena gaya hidup mewah. Kebanyakan masuk karena kehabisan uang di pertengahan bulan dan merasa tidak ada pilihan lain yang bisa diakses dengan cepat.

Tapi akar masalahnya sering kali bukan gaji yang tidak cukup — melainkan karena 6–7 pos di atas bocor tanpa disadari, dengan total kebocoran yang bisa mencapai Rp 1,5 juta–Rp 2 juta per bulan.

Kalau kebocoran itu ditutup satu per satu, banyak pekerja UMR yang sebenarnya bisa bertahan tanpa utang — bahkan mulai menabung. Menurut Bank Indonesia, literasi keuangan yang rendah adalah salah satu faktor utama tingginya ketergantungan masyarakat berpenghasilan rendah pada pinjaman berbunga tinggi. Bukan karena mereka tidak cerdas — tapi karena tidak pernah diajari cara membaca aliran uang mereka sendiri.

Pinjol bukan solusi untuk masalah arus kas. Pinjol adalah akselerator masalah — ia mempercepat jatuhnya seseorang ke dalam lubang yang lebih dalam. Sebelum membuka aplikasi pinjol di bulan depan, tanya diri sendiri: sudah adakah pos di atas yang belum kamu evaluasi?

Action Plan: Mulai dari Mana?

Jangan coba mengubah semua sekaligus. Itu resep kegagalan yang hampir pasti.

Minggu ini: Buka mutasi rekening dan identifikasi 2 pos pengeluaran yang paling mengejutkan kamu. Fokus hanya pada 2 pos itu.

Bulan ini: Terapkan perubahan konkret pada 2 pos tersebut. Catat hasilnya dalam catatan HP atau buku kecil. Ulangi bulan depan dengan 2 pos berikutnya.

3 bulan ke depan: Dengan penghematan kumulatif dari perubahan-perubahan kecil ini, targetkan membangun dana darurat minimal Rp 500.000 sebagai buffer pertama. Jumlah ini yang akan mencegah kamu membuka aplikasi pinjol di bulan-bulan sulit.

Satu hal yang perlu diingat: keuangan yang sehat bukan soal gaji besar. Ini soal tahu ke mana uangmu pergi — dan memilih dengan sadar ke mana ia seharusnya pergi.

Butuh panduan lebih lengkap soal pengelolaan keuangan dengan gaji terbatas? Kunjungi DanaKredi untuk artikel-artikel praktis yang ditulis khusus untuk kondisi keuangan pekerja Indonesia.