Biaya Tersembunyi Pinjol 2026: Fakta yang Tidak Pernah Dijelaskan di Iklan Sebelum Kamu Tanda Tangan

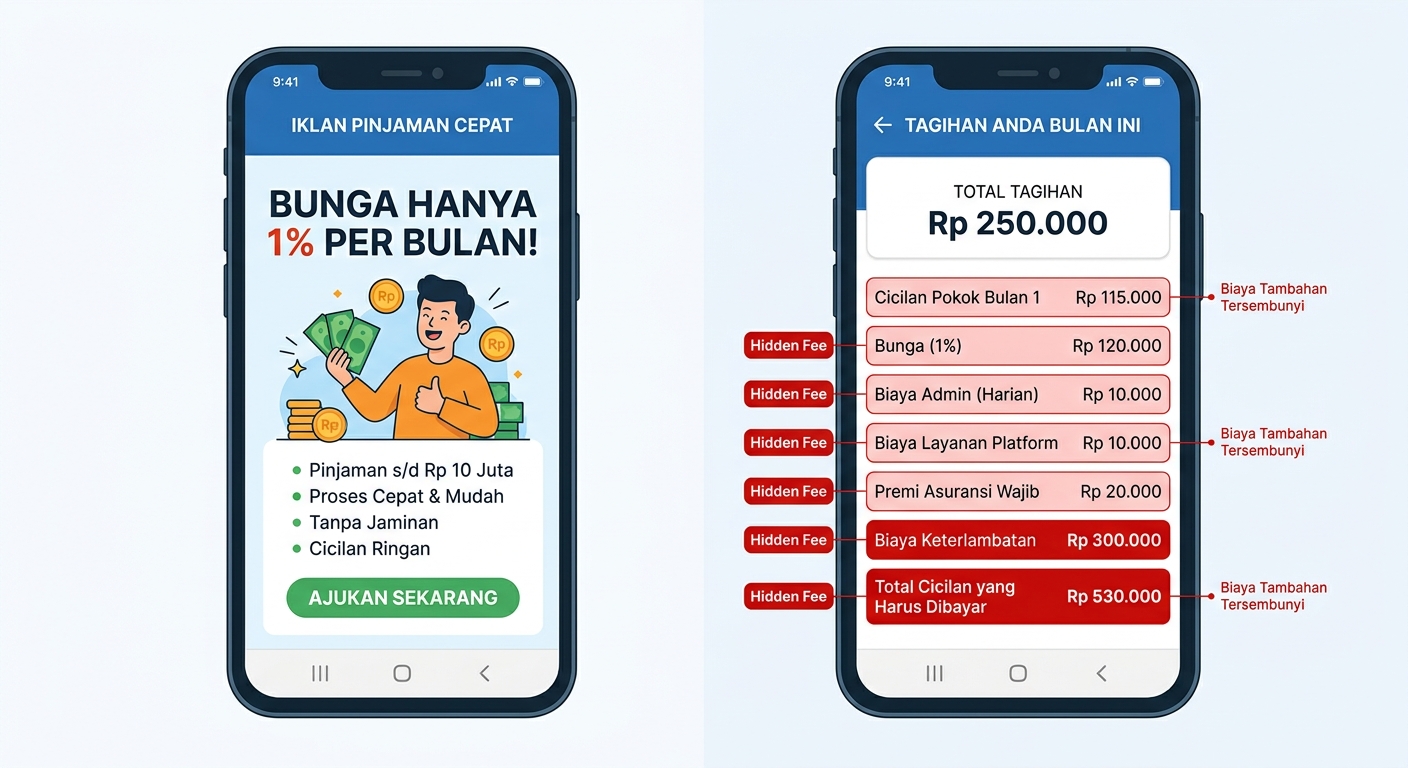

Biaya tersembunyi pinjol 2026 adalah alasan nyata kenapa tagihan pertama Anda bisa Rp 680 ribu — padahal iklan bilang cicilan hanya Rp 500 ribu per bulan.

Ini bukan kesalahan sistem. Ini desain yang bekerja persis seperti yang dimaksud — dan jutaan pekerja bergaji UMR jatuh ke dalamnya setiap tahun tanpa sempat memahami mengapa.

Di 2026, OJK mencatat keluhan terbesar pengguna pinjaman online tetap konsisten: “cicilan tidak sesuai ekspektasi.” Bukan karena mereka tidak membaca syarat. Tapi karena syaratnya memang dirancang agar sulit dipahami oleh orang yang tidak punya latar belakang keuangan.

Artikel ini membedah tuntas enam komponen biaya pinjol yang wajib Anda pahami sebelum jari Anda menyentuh tombol “Ajukan Pinjaman”.

Mengapa Total Biaya Pinjol Selalu Lebih Besar dari Angka di Iklan?

Ketika sebuah aplikasi mengiklankan “bunga 1% per bulan”, yang mereka maksud hampir tidak pernah sesederhana itu. Di balik angka promosi tersebut, ada lapisan-lapisan biaya yang bekerja diam-diam. Memahami anatominya adalah pertahanan finansial Anda yang paling efektif.

1. Bunga Flat vs. Efektif: Jebakan Paling Mahal yang Paling Jarang Dijelaskan

Ini sumber kebingungan nomor satu peminjam Indonesia — dan salah satu komponen utama dari total biaya tersembunyi pinjol 2026 yang paling sering diabaikan.

Bunga Flat

Bunga dihitung dari pokok pinjaman awal, bukan dari sisa hutang yang sudah Anda bayar. Artinya, meski hutang Anda berkurang setiap bulan, besaran bunga tidak ikut turun.

Contoh konkret:

– Pinjaman: Rp 5.000.000

– Tenor: 12 bulan

– Bunga flat: 2% per bulan

Perhitungannya:

– Bunga per bulan = 2% × Rp 5.000.000 = Rp 100.000

– Cicilan pokok = Rp 5.000.000 ÷ 12 = Rp 416.667

– Total cicilan per bulan: Rp 516.667

– Total bunga setahun: Rp 1.200.000 — atau 24% dari pokok

Bunga Efektif

Bunga dihitung dari sisa pokok yang belum lunas. Sistem ini lebih adil karena beban bunga otomatis turun seiring Anda membayar cicilan.

Fakta yang mengejutkan:

Bunga flat 2% per bulan setara dengan bunga efektif sekitar 43% per tahun. Bukan 24%.

| Jenis Bunga | Angka di Iklan | Bunga Efektif/Tahun | Kesimpulan |

|---|---|---|---|

| Flat 2%/bulan | Terlihat kecil | ~43% | Mahal |

| Efektif 2%/bulan | Terlihat sama | 24% | Lebih wajar |

| Flat 1,5%/bulan | Terlihat murah | ~32% | Sedang |

Selalu tanyakan sebelum tanda tangan: “Ini bunga flat atau efektif?” Jika customer service tidak bisa menjawab dengan jelas, itu sinyal peringatan pertama.

2. Biaya Provisi: Uang yang Dipotong Sebelum Masuk ke Rekening Anda

Biaya provisi — sering juga disebut biaya administrasi atau biaya platform — adalah potongan langsung dari dana pinjaman sebelum dicairkan. Anda tidak membayarnya secara terpisah. Tapi Anda tetap dikenakan bunga dari nominal penuh.

Simulasi:

– Pengajuan: Rp 5.000.000

– Biaya provisi 5% = Rp 250.000 dipotong di muka

– Dana masuk ke rekening: Rp 4.750.000

– Cicilan dan bunga tetap dihitung dari: Rp 5.000.000

Biaya provisi di pinjol Indonesia berkisar 1%–8% dari total pinjaman. Angka ini kadang disamarkan dalam nama yang berbeda di setiap platform.

Cara mengeceknya: Sebelum tanda tangan, tanyakan: “Berapa dana bersih yang akan masuk ke rekening saya?” Jika berbeda dari nominal pengajuan, berarti ada provisi yang perlu diperhitungkan.

3. Biaya Asuransi: Wajib, Tapi Sering Tidak Dijelaskan

Banyak pinjol mewajibkan asuransi jiwa atau asuransi kredit sebagai syarat pencairan dana. Besarnya berkisar 0,5%–3% dari total pinjaman dan umumnya langsung dipotong dari dana cair — bukan ditagih terpisah.

Di 2026, OJK telah memperketat aturan bahwa asuransi wajib harus dicantumkan secara eksplisit dalam simulasi cicilan. Namun praktiknya, masih banyak platform yang menempatkan informasi ini di halaman terakhir dalam huruf yang jauh lebih kecil.

Tiga pertanyaan wajib soal asuransi:

1. Apakah ini wajib atau opsional?

2. Perusahaan asuransinya siapa? Apakah terdaftar OJK?

3. Apa saja yang ditanggung — kematian saja, atau mencakup PHK?

4. Denda Keterlambatan: Bom Waktu yang Diabaikan Saat Pengajuan

Orang jarang memikirkan denda saat mereka butuh uang mendesak. Tapi ini komponen yang paling menyakitkan ketika kena.

Regulasi OJK 2026 menetapkan batas maksimal denda keterlambatan untuk pinjol produktif sebesar 0,1% per hari dari outstanding. Angka ini terlihat kecil sampai Anda masukkan ke kalkulator.

Skenario realistis:

– Hutang outstanding: Rp 8.000.000

– Telat 30 hari

– Denda: 0,1% × Rp 8.000.000 × 30 = Rp 720.000 ekstra

Itu belum termasuk bunga yang terus berjalan selama periode keterlambatan. Bagi pekerja bergaji UMR, Rp 720.000 adalah hampir satu minggu kebutuhan makan keluarga — hilang hanya karena terlambat satu bulan.

5. Biaya Pelunasan Dipercepat: Ketika Inisiatif Melunasi Cepat Pun Kena Biaya

Ironisnya, melunasi lebih cepat pun bisa dikenakan biaya tambahan. Platform kehilangan pendapatan bunga yang seharusnya mereka terima hingga akhir tenor, dan sebagian membebankan itu ke Anda.

Biasanya berkisar 1%–3% dari sisa pokok. Sebelum tanda tangan, cari klausul “pelunasan dipercepat” atau “early repayment fee” dan hitung apakah melunasi lebih cepat tetap menguntungkan meski ada penalti ini.

6. Formula Hitung Total Biaya Nyata Pinjaman Anda

Inilah cara menghitung cara hitung cicilan pinjaman online secara jujur — termasuk semua biaya tersembunyi pinjol 2026 yang sering tidak ditampilkan platform:

TOTAL BIAYA NYATA =

(Cicilan Bulanan × Tenor)

+ Biaya Provisi

+ Biaya Asuransi

+ Estimasi Denda (jika ada risiko telat)

− Dana Bersih yang Diterima

Studi kasus lengkap:

| Komponen | Jumlah |

|---|---|

| Nominal pinjaman | Rp 6.000.000 |

| Tenor | 12 bulan |

| Cicilan/bulan (bunga flat 2%) | Rp 620.000 |

| Total cicilan | Rp 7.440.000 |

| Biaya provisi 4% | Rp 240.000 |

| Biaya asuransi 1% | Rp 60.000 |

| Dana bersih diterima | Rp 5.700.000 |

| Total yang Anda bayarkan | Rp 7.740.000 |

| Real Cost of Borrowing | Rp 2.040.000 (35,8% dari dana bersih) |

Iklan bilang bunganya 2%. Kenyataannya Anda membayar biaya efektif hampir 36% dari dana yang benar-benar bisa Anda gunakan.

Ini bukan penipuan dalam definisi hukum. Tapi ini adalah informasi yang hampir tidak pernah ditampilkan secara proaktif oleh platform.

Aturan Baru OJK 2026 yang Harus Anda Tahu

OJK di 2026 mewajibkan platform pinjol legal menampilkan APRC (Annual Percentage Rate of Charge) — satu angka yang merangkum semua biaya pinjaman dalam basis tahunan. Ini mengadaptasi regulasi yang sudah lama berlaku di Uni Eropa dan kini sedang diterapkan bertahap di Indonesia.

Artinya untuk Anda: Jika sebuah platform tidak bisa atau tidak mau menunjukkan APRC mereka saat Anda bertanya, itu red flag besar. Platform pinjol legal yang beroperasi dengan jujur tidak akan keberatan menampilkan angka ini.

Untuk memverifikasi legalitas platform sebelum mengajukan, selalu cek langsung di situs resmi OJK dan pastikan nama platform tercantum dalam daftar pinjol berizin terkini.

Jika Anda sedang membandingkan beberapa opsi pinjaman dan ingin memahami profil risiko kredit Anda sendiri terlebih dahulu, baca panduan cara membaca laporan SLIK OJK di DanaKredi — karena skor kredit Anda juga mempengaruhi biaya yang ditawarkan platform kepada Anda.

Checklist 5 Menit Sebelum Tanda Tangan (Simpan Ini)

✅ Soal Bunga:

– [ ] Bunga flat atau efektif?

– [ ] Berapa total bunga yang dibayar selama tenor penuh?

✅ Soal Biaya Awal:

– [ ] Ada biaya provisi/administrasi? Berapa persen?

– [ ] Ada biaya asuransi? Wajib atau opsional?

– [ ] Berapa dana bersih yang benar-benar cair ke rekening?

✅ Soal Risiko Berjalan:

– [ ] Berapa denda keterlambatan per hari?

– [ ] Ada biaya pelunasan dipercepat?

✅ Total Nyata:

– [ ] Hitung: Total cicilan + semua biaya − dana bersih = REAL COST

– [ ] Apakah real cost ini sebanding dengan kebutuhan yang akan dipenuhi?

✅ Legalitas:

– [ ] Cek di OJK apakah platform terdaftar

– [ ] Baca ulasan pengguna spesifik tentang transparansi biaya dan proses penagihan

Kapan Pinjol Masih Rasional Meski Biayanya Mahal?

Memahami biaya tersembunyi pinjol 2026 bukan berarti pinjol selalu harus dihindari. Ada situasi di mana pinjol tetap menjadi keputusan keuangan yang logis:

- Kebutuhan darurat yang tidak bisa ditunda — medis, perbaikan kendaraan untuk bekerja

- Real cost lebih rendah dari konsekuensi tidak meminjam — denda pihak lain lebih besar dari biaya pinjol

- Rencana pelunasan konkret dalam 1–3 bulan ke depan sudah ada

- Tidak ada alternatif yang lebih murah — koperasi, keluarga, atau tabungan darurat tidak tersedia

Yang tidak masuk akal secara finansial: pinjol untuk belanja konsumtif, liburan, atau — yang paling berbahaya — menutup cicilan pinjol lain dengan pinjol baru.

Untuk memahami lebih dalam kapan pinjaman konsumtif sebaiknya dihindari, artikel tentang manajemen utang sehat di DanaKredi bisa menjadi referensi lanjutan yang berguna.

Catatan Akhir: Literasi adalah Pertahanan yang Tidak Bisa Diambil dari Anda

Pinjol bukan musuh. Ketidaktahuan adalah musuhnya.

Setiap rupiah biaya tersembunyi yang berhasil Anda identifikasi sebelum tanda tangan adalah rupiah yang tetap di kantong Anda. Bagi pekerja dengan gaji UMR, selisih Rp 500.000–2.000.000 dalam total biaya pinjaman bisa berarti 1–2 minggu kebutuhan makan keluarga.

Lima belas menit untuk membaca, menghitung, dan menggunakan checklist di atas adalah investasi waktu terbaik yang bisa Anda lakukan sebelum mengambil keputusan finansial yang konsekuensinya berlangsung 6–24 bulan ke depan.

Platform yang jujur tidak akan keberatan jika Anda bertanya. Platform yang menghindari pertanyaan Anda sudah menjawab satu hal penting: jangan di sana.

Referensi: Konsumen Keuangan OJK untuk pengaduan pinjol bermasalah | AFPI untuk daftar anggota resmi | Bank Indonesia — Edukasi Keuangan untuk literasi keuangan dasar.