Estimasi waktu baca: 7 menit

Anda sedang mencari pinjaman online dan menemukan puluhan aplikasi di Google Play atau App Store? Tunggu dulu. Pinjol legal OJK 2026 wajib Anda verifikasi terlebih dahulu — karena di tahun ini, pinjol ilegal tampil semakin profesional, dengan antarmuka meyakinkan dan testimoni palsu yang sulit dibedakan dari platform resmi.

Satu kesalahan memilih aplikasi bisa berujung pada bunga mencekik hingga 5% per hari, teror penagihan ke seluruh kontak HP, hingga foto pribadi yang disebar ke keluarga dan rekan kerja Anda. Panduan ini memberikan metode verifikasi konkret yang bisa Anda jalankan dalam 5 menit — sebelum menyerahkan satu pun data pribadi.

Kenapa Pinjol Ilegal Masih Marak di 2026?

Sejak 2018, Satgas PASTI (Satuan Tugas Pemberantasan Aktivitas Keuangan Ilegal) bersama OJK telah memblokir lebih dari 10.000 entitas keuangan ilegal. Namun masalah ini belum selesai karena tiga alasan struktural:

Pertama, biaya membuat ulang aplikasi baru sangat rendah. Setelah diblokir hari ini, versi baru bisa muncul dalam 48 jam dengan nama yang berbeda.

Kedua, pasar targetnya sangat besar. Puluhan juta pekerja bergaji UMR masih kesulitan memenuhi syarat kredit bank konvensional — mereka adalah segmen paling rentan yang aktif mencari pinjaman alternatif.

Ketiga, literasi digital belum merata. Banyak pengguna tidak tahu bahwa ada cara mudah dan gratis untuk memverifikasi legalitas sebuah aplikasi sebelum mendaftar.

Per awal 2026, OJK mencatat lebih dari 100 platform fintech lending resmi yang terdaftar dan berizin. Di luar itu, ribuan aplikasi tidak berizin tetap beroperasi — terutama menyasar pengguna yang sedang dalam kondisi darurat finansial.

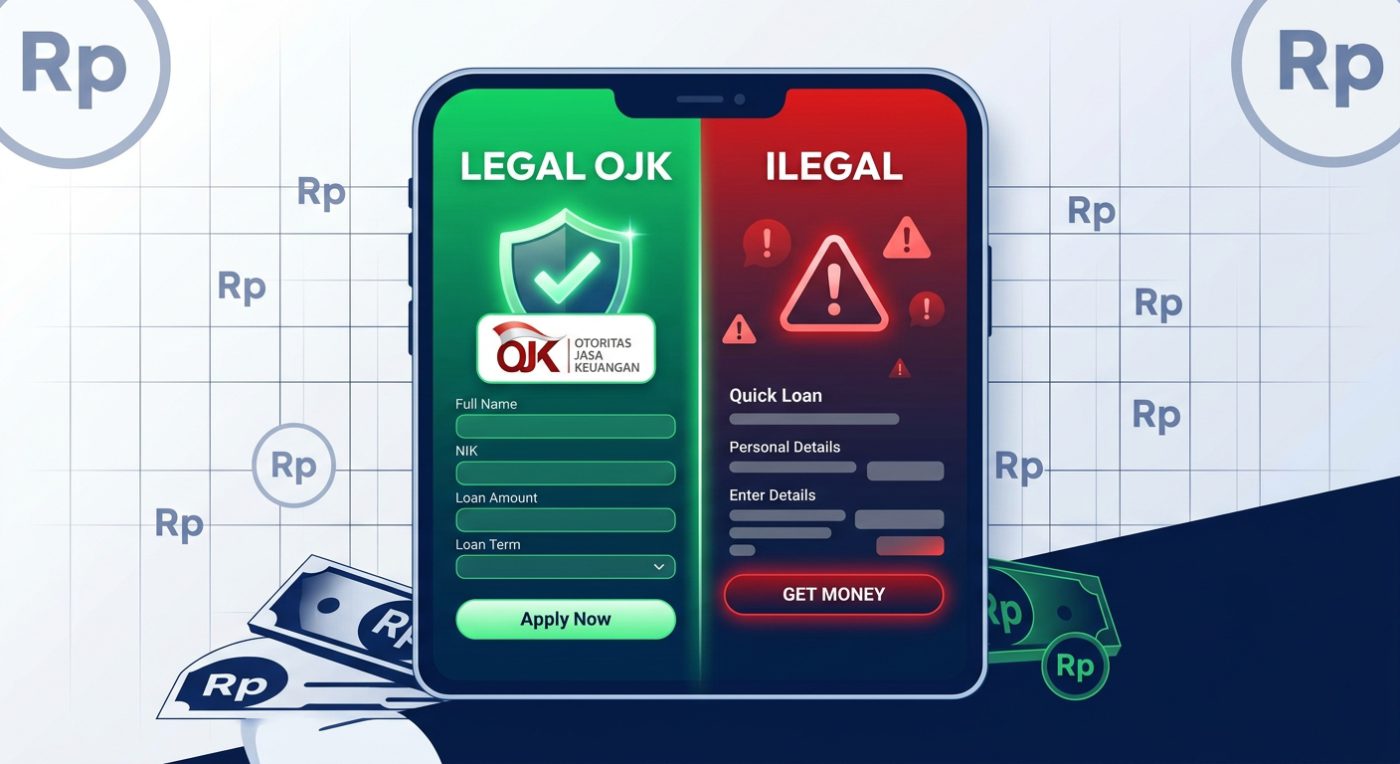

Perbedaan Mendasar: Pinjol Legal vs Ilegal

Sebelum masuk ke cara verifikasi, pahami dulu perbedaan fundamental keduanya agar Anda tahu apa yang sedang dicari.

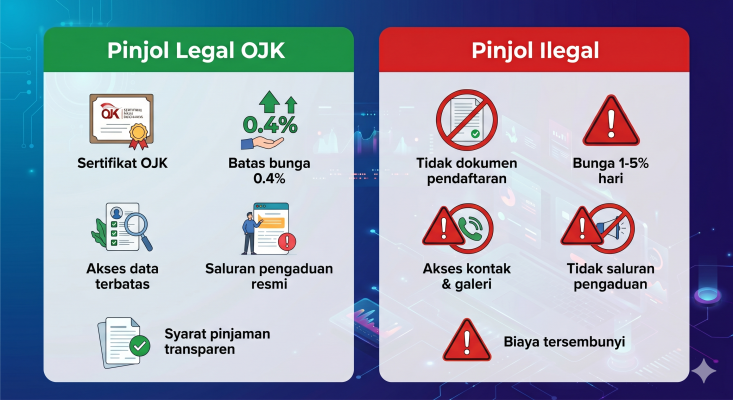

✅ Pinjol Legal — Berizin OJK

| Aspek | Keterangan |

|---|---|

| Regulasi | Terdaftar dan berizin resmi di OJK |

| Bunga/Biaya | Maksimal 0,4% per hari untuk pinjaman konsumtif jangka pendek, sesuai ketentuan AFPI |

| Penagihan | Hanya boleh menghubungi peminjam dan maksimal 2 kontak darurat yang telah disetujui peminjam |

| Akses Data | Terbatas pada kamera, mikrofon, dan lokasi — dilarang keras akses seluruh kontak atau galeri |

| Transparansi | Wajib menampilkan total biaya pinjaman secara lengkap sebelum akad ditandatangani |

| Pengaduan | Ada kanal resmi melalui OJK, AFPI, atau layanan internal perusahaan |

❌ Pinjol Ilegal — Tanpa Izin

| Aspek | Keterangan |

|---|---|

| Regulasi | Tidak terdaftar di OJK maupun lembaga mana pun |

| Bunga/Biaya | Tidak ada batas — praktiknya bisa mencapai 1–5% per hari |

| Penagihan | Teror ke seluruh kontak, ancaman verbal, penyebaran data dan foto pribadi |

| Akses Data | Meminta izin akses seluruh galeri foto, semua kontak, SMS, bahkan akun media sosial |

| Transparansi | Biaya tersembunyi yang sering berubah setelah dana cair |

| Pengaduan | Tidak ada jalur pengaduan resmi |

Perbedaan ini terlihat jelas di atas kertas. Namun dalam praktiknya, pinjol ilegal pandai menyamarkan kekurangan ini dengan tampilan profesional. Itulah mengapa langkah verifikasi aktif dari Anda tidak bisa dilewatkan.

5 Cara Mudah Cek Pinjol Legal Sebelum Daftar (2026)

1. Cek Langsung di Website Resmi OJK

Ini adalah langkah pertama dan tidak bisa digantikan oleh cara lain mana pun dalam memastikan sebuah aplikasi adalah pinjol legal OJK 2026.

Caranya:

1. Buka browser, kunjungi ojk.go.id

2. Pilih menu “IKNB” → “Fintech”

3. Lihat atau unduh daftar perusahaan fintech lending berizin

4. Cari nama aplikasi atau nama perusahaan yang mengelolanya

⚠️ Perhatian penting: Nama perusahaan di daftar OJK belum tentu identik dengan nama aplikasi. Contoh: aplikasi bernama “CepetCair” mungkin terdaftar sebagai “PT Teknologi Finansial Nusantara”. Buka website resmi aplikasi tersebut untuk menemukan nama PT-nya, lalu cek nama PT itu di OJK.

Alternatif cepat: Hubungi OJK langsung di nomor 157 (telepon) atau WhatsApp 081157157157 pada hari kerja.

2. Gunakan Fitur Verifikasi di OJK Mobile

Di 2026, OJK telah memperkuat aplikasi OJK Mobile dengan fitur cek legalitas fintech secara real-time — artinya daftar yang ditampilkan selalu diperbarui, tidak seperti dokumen PDF yang bisa sudah kedaluwarsa.

Langkah:

1. Unduh aplikasi “OJK Mobile” dari Play Store atau App Store

2. Masuk ke menu “Cek Legalitas Fintech”

3. Ketik nama aplikasi atau perusahaan

4. Hasil verifikasi muncul dalam hitungan detik

Ini cara paling praktis untuk pengecekan cepat, terutama jika Anda sedang di perjalanan atau tidak di depan laptop.

3. Periksa Izin Akses Aplikasi Saat Instalasi

Ini adalah tanda bahaya paling jelas yang paling sering diabaikan pengguna.

Saat menginstal aplikasi pinjaman, perhatikan baik-baik izin (permissions) yang diminta sebelum Anda menekan tombol “Izinkan”:

🟢 Normal dan Wajar — Tanda Platform Legal:

– Kamera — untuk foto KTP dan selfie verifikasi

– Lokasi — opsional, untuk konfirmasi domisili

– Mikrofon — untuk verifikasi suara, jika diperlukan

🔴 Sinyal Bahaya — Tanda Kuat Platform Ilegal:

– Akses seluruh daftar kontak atau buku telepon

– Akses seluruh galeri foto dan video

– Akses ke SMS dan riwayat panggilan

– Akses ke akun media sosial

OJK secara resmi melarang platform fintech lending meminta akses ke kontak, galeri, dan SMS sejak regulasi 2021 — dan aturan ini masih berlaku ketat di 2026. Jika sebuah aplikasi masih meminta izin-izin tersebut, hapus langsung. Tidak perlu pikir dua kali.

Data kontak itulah yang kemudian digunakan untuk menghubungi keluarga, atasan, dan teman-teman Anda ketika terjadi keterlambatan bayar.

4. Periksa Transparansi Informasi Perusahaan

Platform pinjol legal wajib secara hukum menampilkan informasi berikut, baik di aplikasi maupun website resmi mereka:

- ✅ Nama PT atau badan hukum yang mengelola platform

- ✅ Nomor izin OJK yang bisa diverifikasi secara mandiri

- ✅ Alamat kantor fisik yang spesifik dan dapat dicari di peta

- ✅ Nomor telepon layanan pelanggan resmi (bukan nomor WhatsApp pribadi)

- ✅ Email pengaduan yang aktif dan direspons

Jika Anda membuka aplikasi atau website pinjol dan informasi ini tidak ada, samar, atau sulit ditemukan — itu sinyal kuat bahwa ada sesuatu yang disembunyikan.

Tips tambahan: Cari nama PT-nya di Google. Perusahaan fintech legal akan memiliki jejak digital yang jelas: berita di media nasional, profil LinkedIn perusahaan, atau laporan yang dapat diakses publik.

5. Verifikasi Keanggotaan AFPI

AFPI (Asosiasi Fintech Pendanaan Bersama Indonesia) adalah asosiasi resmi yang menaungi dan mengawasi platform pinjol legal di Indonesia secara industri.

Cara cek:

1. Kunjungi afpi.or.id

2. Cari menu “Anggota” atau “Member”

3. Verifikasi apakah nama platform tercantum di daftar

Semua anggota AFPI terikat kode etik yang ketat, mencakup batas bunga maksimal, standar penagihan yang manusiawi, dan perlindungan data pengguna.

Platform yang berizin OJK umumnya juga terdaftar sebagai anggota AFPI. Kombinasi keduanya memberikan double verification yang jauh lebih kuat dibanding hanya mengecek salah satunya.

🚨 7 Ciri Pinjol Ilegal yang Wajib Anda Kenali

Selain cara cek pinjol legal di atas, waspadai pola-pola berikut yang merupakan ciri-ciri klasik pinjol ilegal:

- Menawarkan lewat SMS atau WhatsApp tanpa diminta — aplikasi pinjaman online terpercaya tidak pernah melakukan cold outreach via pesan pribadi

- Tidak ada syarat dokumen apapun — “KTP tidak perlu, langsung cair” bukan kemudahan, itu jebakan

- Disetujui dalam 30 detik — tidak ada analisis kredit yang valid bisa selesai dalam waktu itu

- Biaya admin dipotong di muka dari dana yang cair — Anda pinjam Rp1 juta, yang masuk rekening hanya Rp650 ribu, tapi kewajiban bayar tetap Rp1 juta

- Tidak ada akad perjanjian kredit yang bisa dibaca sebelum persetujuan

- Ancaman sudah muncul sejak awal — aplikasi atau penagih yang memperingatkan konsekuensi “viral” sejak tahap pendaftaran

- Customer service hanya bisa dihubungi via WhatsApp nomor pribadi — tanpa alamat kantor atau email resmi yang terverifikasi

Sudah Terlanjur Pinjam di Pinjol Ilegal? Ini Langkahnya

Jangan panik. Situasi ini bisa dikelola dengan langkah yang tepat.

Langkah 1: Pahami posisi hukum Anda

Utang pokok yang Anda terima adalah kewajiban sah. Namun bunga berlebihan yang dikenakan pinjol ilegal tidak memiliki dasar hukum yang dapat dipaksakan — posisi ini diperkuat oleh Mahkamah Agung dan regulasi OJK yang berlaku.

Langkah 2: Dokumentasikan semua ancaman

Sebelum memblokir nomor penagih yang melakukan teror, screenshot semua percakapan mengancam sebagai bukti yang akan berguna saat melapor.

Langkah 3: Laporkan ke pihak berwenang

– OJK: 157 atau konsumen.ojk.go.id

– Satgas PASTI: pasti.ojk.go.id

– Bareskrim Polri — Siber: patrolisiber.id untuk kasus ancaman dan penyebaran data

– Kominfo: untuk permintaan pemblokiran aplikasi

Langkah 4: Cari bantuan hukum

LBH (Lembaga Bantuan Hukum) di kota-kota besar menyediakan konsultasi gratis untuk korban pinjol ilegal. YLKI (Yayasan Lembaga Konsumen Indonesia) juga aktif menangani pengaduan serupa dan dapat membantu mengarahkan langkah hukum selanjutnya.

Daftar Pinjol Resmi OJK 2026: Cara Menemukan Referensi yang Akurat

Banyak artikel di internet menyajikan daftar statis nama-nama platform pinjol legal. Masalahnya, daftar tersebut cepat kedaluwarsa — izin bisa dicabut, perusahaan bisa merger, atau nama platform bisa berubah.

Daripada mengandalkan daftar pinjol resmi OJK dari sumber ketiga yang tidak terverifikasi, selalu gunakan sumber primer:

- ojk.go.id → Halaman IKNB → Fintech Lending (diperbarui berkala)

- OJK Mobile → Fitur Cek Legalitas Fintech (real-time)

- afpi.or.id → Halaman Anggota (cross-check tambahan)

Platform yang secara konsisten berizin umumnya beroperasi di bawah naungan grup finansial besar — bank digital, ekosistem e-commerce terkemuka, atau perusahaan teknologi yang terdaftar di bursa efek Indonesia. Ciri umum ini bisa menjadi petunjuk awal, namun tidak menggantikan verifikasi langsung.

Checklist 2 Menit Sebelum Daftar Pinjol

Simpan checklist ini di ponsel Anda. Gunakan setiap kali menemukan aplikasi pinjaman baru — termasuk saat mengecek apakah sebuah platform masuk kategori pinjol legal OJK 2026:

- [ ] Sudah dicek di daftar OJK melalui ojk.go.id?

- [ ] Tidak meminta akses ke kontak, galeri, atau SMS?

- [ ] Ada nama PT, alamat fisik, dan nomor izin OJK yang bisa diverifikasi?

- [ ] Terdaftar sebagai anggota AFPI di afpi.or.id?

- [ ] Menampilkan simulasi total biaya sebelum akad ditandatangani?

- [ ] Tidak datang menawarkan lewat WhatsApp atau SMS yang tidak diminta?

Jika semua terpenuhi, Anda bisa melanjutkan dengan jauh lebih tenang.

Jika ada satu saja yang tidak terpenuhi — tunda, verifikasi lebih lanjut, atau cari alternatif lain. Tidak ada pinjaman yang begitu mendesak hingga layak mengabaikan keamanan data Anda.

Kesimpulan

Di tengah kebutuhan dana mendesak, godaan menggunakan pinjol ilegal memang nyata. Prosesnya terlihat mudah, cepat, dan tidak memerlukan banyak syarat. Itulah yang membuatnya berbahaya.

Platform pinjaman yang benar-benar ingin membantu Anda tidak akan bersembunyi di balik proses yang tidak transparan. Mereka terdaftar sebagai pinjol legal OJK 2026, identitasnya jelas, dan aturan mainnya terbuka untuk diperiksa siapa saja.

Regulasi OJK tentang fintech lending memberikan perlindungan yang cukup kuat bagi peminjam — tetapi perlindungan itu hanya berlaku jika Anda menggunakan platform yang memang tunduk pada regulasi tersebut.

Lima menit untuk verifikasi sekarang bisa menyelamatkan Anda dari berbulan-bulan teror penagihan, utang yang berlipat ganda, dan reputasi yang rusak di lingkungan sosial.

Jika ragu, hubungi OJK di 157 sebelum mendaftar ke platform apapun.

Artikel ini ditulis berdasarkan regulasi OJK dan kondisi pasar fintech Indonesia per 2026. Status izin platform dapat berubah sewaktu-waktu — selalu verifikasi langsung di ojk.go.id sebelum mengambil keputusan finansial apapun.