Pengajuan pinjaman ditolak padahal SLIK OJK bersih — ini adalah salah satu keluhan paling umum yang dialami jutaan peminjam Indonesia di 2026, namun jarang sekali ada penjelasan yang benar-benar menjawabnya. Notifikasi itu datang tiba-tiba: “Mohon maaf, pengajuan pinjaman Anda tidak dapat kami proses saat ini.” Kamu langsung cek SLIK OJK. Bersih. Tidak ada tunggakan, tidak ada kredit macet, tidak ada catatan merah. Gaji masuk rutin. KTP masih berlaku. Semua syarat yang tertulis di aplikasi sudah dipenuhi — tapi hasilnya tetap sama: ditolak. Di tahun 2026, dengan puluhan platform pinjol legal OJK dan KTA bank digital yang menjamur, banyak orang mengalami penolakan yang terasa tidak masuk akal. Dan yang paling menyebalkan: tidak ada penjelasan yang jelas mengapa. Artikel ini akan membongkar 7 alasan sesungguhnya kenapa pengajuanmu ditolak meskipun SLIK OJK bersih — dan yang lebih penting, apa yang bisa kamu lakukan sekarang.

Kenapa Pinjaman Ditolak Tanpa Penjelasan?

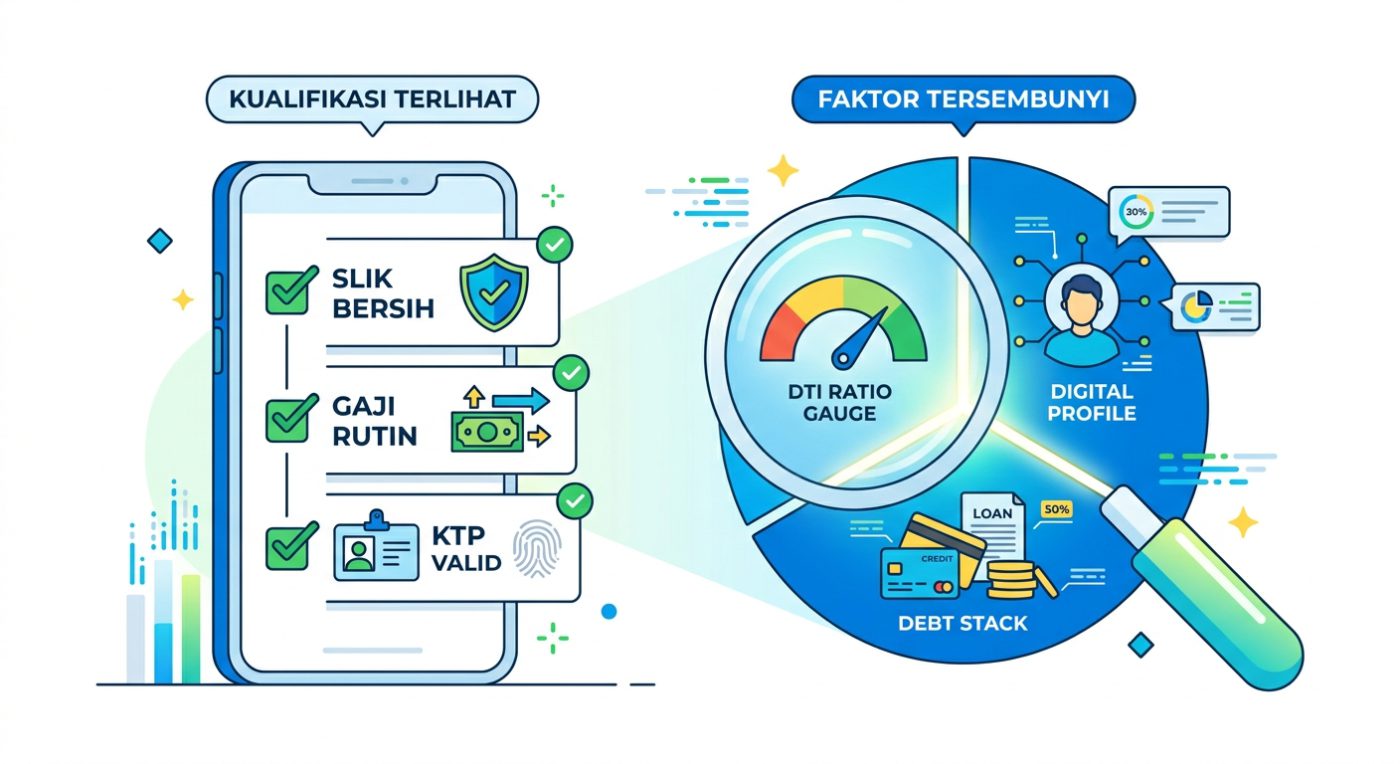

Sebelum masuk ke daftarnya, pahami satu hal dulu: platform pinjol dan bank memang tidak wajib memberitahu alasan spesifik penolakan. Bukan karena mereka jahat — sistem penilaian mereka bersifat proprietary dan melibatkan ratusan variabel yang diproses algoritma secara otomatis. Yang kamu lihat di SLIK OJK hanyalah satu dari banyak faktor. Di balik layar, ada mesin skoring internal yang menilai kamu dari berbagai sudut yang tidak pernah kamu bayangkan.

7 Alasan Tersembunyi Pengajuan Pinjamanmu Ditolak

1. Skor Kredit Internal Platform Berbeda dari SLIK OJK

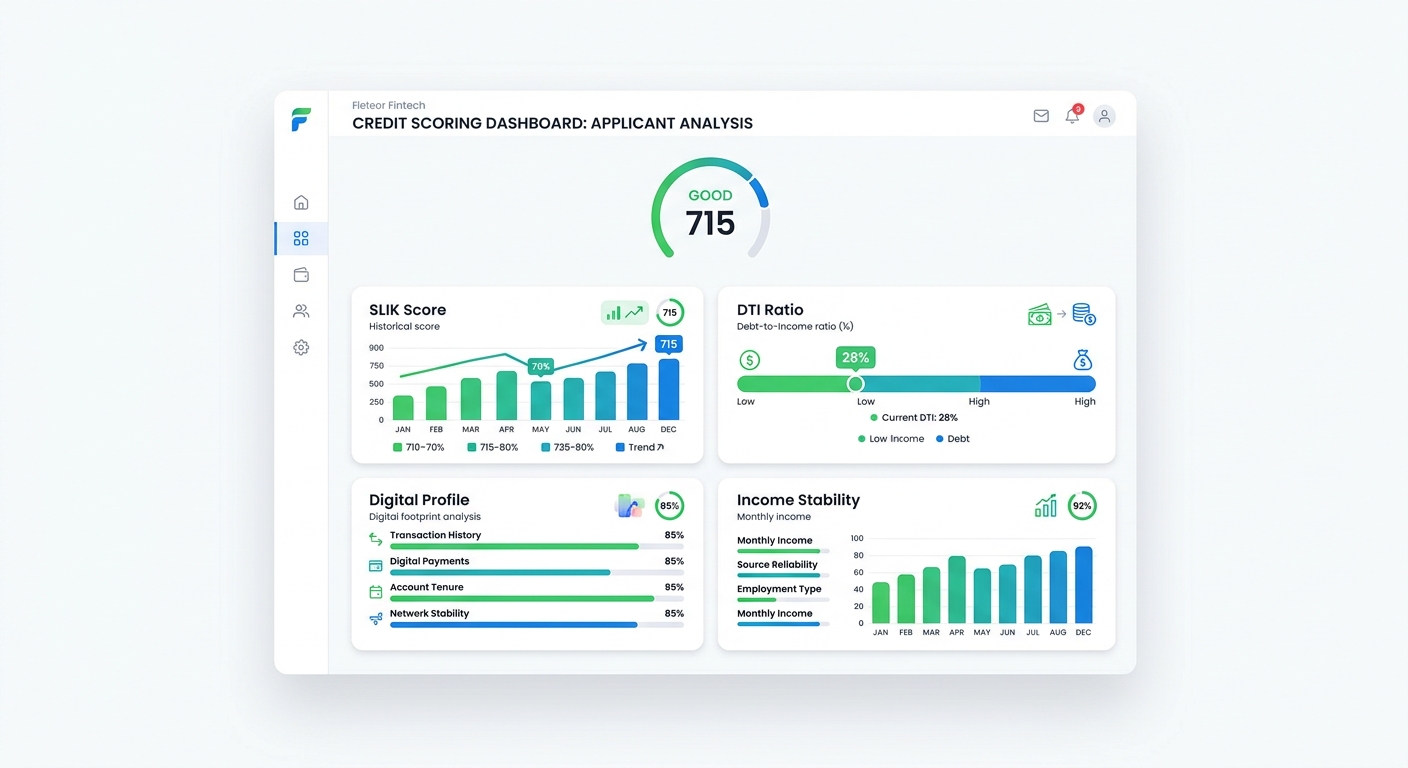

SLIK OJK adalah laporan historis — catatan utang dan pembayaran masa lalu yang dilaporkan ke regulator. Tapi setiap platform punya skor kredit internalnya sendiri yang jauh lebih kompleks. Platform pinjol modern di 2026 menggunakan alternative data scoring: mereka menilai pola penggunaan aplikasi, riwayat transaksi e-wallet, frekuensi pengisian pulsa, bahkan metadata dari smartphonemu dengan izin yang kamu berikan saat install aplikasi. Jika polamu tidak cocok dengan profil “peminjam ideal” mereka, pengajuan ditolak — meskipun SLIK-mu sempurna. Yang harus dilakukan: Coba platform lain. Setiap pinjol punya model skoring berbeda. Ditolak di satu platform belum tentu ditolak di platform lain. Pelajari dulu profil peminjam yang dilayani setiap platform sebelum apply.

2. Debt-to-Income Ratio (DTI) Terlalu Tinggi

Ini alasan paling umum tapi paling sering diabaikan. DTI adalah perbandingan antara total cicilan bulananmu dibandingkan penghasilanmu. Standar umum industri: cicilan total tidak boleh melebihi 30–40% dari penghasilan bulanan. Contoh nyata: Kamu bergaji Rp 4 juta/bulan. Cicilan motor Rp 600 ribu + cicilan HP Rp 300 ribu + tagihan kartu kredit minimum Rp 500 ribu = total Rp 1,4 juta (35% dari gaji). Saat kamu apply pinjaman baru dengan cicilan Rp 500 ribu/bulan, total DTI jadi 47,5% — sistem langsung menolak otomatis. Yang paling sering terlupakan: Cicilan “beli sekarang bayar nanti” (BNPL) dari aplikasi belanja dan tagihan paylater yang aktif — semua ini terbaca oleh platform tertentu melalui skema open banking atau izin akses yang kamu berikan sendiri. Cicilan yang tidak ada di SLIK OJK pun bisa memengaruhi keputusan. Yang harus dilakukan: Lunasi cicilan kecil yang aktif sebelum mengajukan pinjaman baru. Targetkan DTI di bawah 30% sebelum apply ulang.

3. Terlalu Sering Apply Pinjaman dalam Waktu Singkat

Setiap kali kamu mengajukan pinjaman, platform melakukan hard inquiry — pengecekan data yang tercatat di sistem. Jika dalam waktu 1–2 bulan terakhir kamu apply ke 5–10 platform berbeda, ini dibaca sebagai sinyal bahaya: seseorang yang sangat terdesak dan berpotensi overextended. Di dunia pinjol yang serba digital, godaan untuk apply ke banyak platform sekaligus memang besar. Tapi strategi itu justru merusak peluangmu di semua platform sekaligus. Yang harus dilakukan: Beri jeda minimal 2–3 bulan setelah penolakan sebelum apply lagi. Pilih 1–2 platform yang paling relevan dengan profilmu — jangan semua sekaligus.

4. Profil Digital Dianggap Berisiko

Ini faktor 2026 yang semakin dominan dan sering mengejutkan banyak orang. Platform pinjol generasi terbaru menganalisis digital footprint peminjam dengan lebih canggih. Beberapa hal yang bisa membuat profilmu dianggap berisiko:

- Nomor HP baru (kurang dari 6 bulan) — peminjam bermasalah sering ganti nomor untuk kabur dari penagihan

- Alamat email baru yang baru dibuat — sinyal bahwa akun dibuat hanya untuk keperluan apply pinjaman

- Lokasi GPS tidak konsisten — jika menggunakan VPN atau lokasi sering berpindah jauh dari alamat KTP

- Perangkat HP yang sering berganti — terdeteksi dari device ID

- Kontak di phonebook yang sangat sedikit — beberapa platform membaca ini sebagai indikator jaringan sosial yang lemah

Yang harus dilakukan: Gunakan nomor HP utama yang sudah lama aktif, email yang digunakan untuk berbagai keperluan lain, dan pastikan data lokasi konsisten dengan alamat KTP.

5. Pekerjaan atau Sumber Penghasilan Dianggap Tidak Stabil

Banyak platform masih memiliki bias terhadap jenis pekerjaan tertentu. Di 2026, meskipun pekerja lepas dan driver ojol semakin umum, sebagian platform — terutama KTA bank konvensional — tetap memprioritaskan karyawan tetap dengan slip gaji rutin. Jika kamu baru pindah kerja (kurang dari 3 bulan), berstatus karyawan kontrak, bekerja di sektor informal, atau memiliki penghasilan tidak tetap sebagai freelancer — sistem akan memberikan skor risiko lebih tinggi, terlepas dari kondisi SLIK-mu. Yang harus dilakukan: Cari platform yang secara eksplisit melayani pekerja informal dan gig worker. Beberapa pinjol fintech 2026 sudah spesifik menargetkan segmen ini dengan dokumen alternatif: mutasi rekening 3 bulan, bukti pendapatan dari aplikasi ojol, atau tangkapan layar dashboard penghasilan freelance. Untuk memahami lebih lengkap produk pinjaman apa saja yang tersedia sesuai profilmu, kunjungi DanaKredi.com yang menyediakan perbandingan produk pinjaman dari berbagai platform legal OJK.

6. Jumlah Pinjaman yang Diminta Tidak Sesuai Profil

Ada dua arah kesalahan yang sering terjadi: Terlalu besar: Kamu bergaji Rp 3,5 juta dan apply pinjaman Rp 10 juta dengan tenor 6 bulan — cicilan bulanan langsung melewati batas aman DTI, ditolak otomatis oleh sistem. Terlalu kecil dari minimum platform: Beberapa KTA bank punya minimum pinjaman Rp 5–10 juta. Mengajukan di bawah itu ditolak secara sistem bahkan sebelum dinilai manusia. Yang harus dilakukan: Hitung dulu batas wajar berdasarkan DTI-mu sebelum menentukan jumlah pengajuan. Mulai dari jumlah yang lebih kecil dengan tenor lebih panjang agar cicilan bulanan aman di bawah 30% penghasilan. Untuk pengajuan pertama di platform baru, mulai dari jumlah minimum yang ditawarkan untuk membangun riwayat kredit.

7. Data Tidak Konsisten Antar Platform

Di era open data 2026, platform bisa membandingkan data yang kamu isi dengan data dari sumber eksternal. Inkonsistensi kecil pun bisa memicu penolakan otomatis. Contoh yang sering terjadi: – Penghasilan yang kamu isi berbeda jauh dari yang tercatat di mutasi rekening – Alamat di KTP berbeda dengan alamat yang diisi di form – Nama perusahaan tidak cocok dengan data terverifikasi – Nomor KTP yang pernah digunakan untuk akun bermasalah di platform lain — meskipun bukan kamu pelakunya (kasus pencurian identitas) Yang harus dilakukan: Isi semua data dengan konsisten dan jujur. Penghasilan yang dicantumkan harus bisa dibuktikan dengan mutasi rekening. Jika curiga identitasmu pernah disalahgunakan, cek SLIK OJK dan laporkan ke OJK melalui kanal resmi jika ada data yang tidak kamu kenali.

Langkah Praktis Setelah Ditolak: Apa yang Harus Dilakukan Sekarang?

Minggu Pertama: Diagnosa Kondisi

- Cek SLIK OJK di idebku.ojk.go.id — pastikan benar-benar bersih dan tidak ada data asing

- Hitung DTI-mu — jumlahkan semua cicilan aktif, bagi dengan penghasilan bulanan bersih

- Inventarisasi cicilan tersembunyi — cek semua tagihan paylater, BNPL, dan cicilan non-formal yang aktif

Minggu Kedua Hingga Keempat: Perbaikan Aktif

- Lunasi cicilan kecil yang bisa dilunasi — kurangi DTI secara nyata, bukan hanya di atas kertas

- Hindari apply pinjaman baru selama minimal 30–60 hari untuk membersihkan jejak hard inquiry

- Siapkan dokumen pendukung yang lebih kuat — mutasi rekening 3 bulan terakhir, slip gaji terbaru atau bukti penghasilan alternatif

Bulan Berikutnya: Apply Ulang dengan Strategi

- Pilih platform yang sesuai profilmu — jangan apply ke KTA bank konvensional jika kamu pekerja informal; pilih pinjol fintech yang memang melayani segmenmu

- Mulai dari jumlah kecil — bangun riwayat kredit positif di platform tersebut sebelum mengajukan jumlah lebih besar

- Apply hanya ke 1–2 platform — strategi shotgun hanya memperburuk profilmu

Untuk panduan memilih platform yang sesuai profil pekerjaanmu, baca artikel perbandingan pinjol legal OJK di DanaKredi.com sebelum memutuskan ke mana kamu akan apply.

Satu Hal yang Sering Dilupakan: Waktu adalah Variabel

Banyak orang apply ulang terlalu cepat setelah penolakan. Ini kesalahan yang terlihat sepele tapi dampaknya besar. Sistem skoring platform membaca interval waktu antara penolakan dan pengajuan ulang sebagai sinyal karakter peminjam. Seseorang yang langsung apply lagi 3 hari setelah ditolak terlihat jauh lebih berisiko dibanding seseorang yang menunggu 2 bulan, melakukan perbaikan nyata, lalu apply kembali. Menurut laporan tren kredit konsumen Asia Tenggara dari Experian, interval waktu dan konsistensi perilaku finansial digital menjadi salah satu sinyal terpenting dalam model skoring generasi terbaru — jauh lebih sensitif dibanding sekadar riwayat pembayaran historis. Beri dirimu waktu. Perbaiki apa yang bisa diperbaiki. Baru apply lagi.

Penolakan Bukan Akhir — Tapi Harus Dipahami

Kasus pengajuan pinjaman ditolak padahal SLIK OJK bersih memang terasa tidak adil, apalagi saat kamu sedang butuh dana mendesak. Tapi penolakan itu bukan hukuman — itu sinyal bahwa ada sesuatu dalam profilmu yang perlu diperbaiki atau disesuaikan dengan platform yang tepat. SLIK OJK yang bersih adalah fondasi yang baik. Tapi itu baru satu dari puluhan variabel yang dinilai platform kreditur modern. Sekarang kamu sudah tahu apa saja dimensi lainnya. Kurangi cicilan yang ada. Perbaiki profil digitalmu. Pilih platform yang memang dirancang untuk segmenmu. Apply dengan jumlah yang realistis. Lakukan itu semua — dan pengajuan berikutnya punya peluang jauh lebih besar untuk disetujui.

Butuh panduan memilih pinjol legal OJK yang sesuai profilmu di 2026? Baca artikel lengkap kami tentang cara membedakan pinjol legal dan ilegal serta tips memilih platform yang tepat berdasarkan jenis pekerjaan dan penghasilan di DanaKredi.com.