Cara Dapat Pinjaman Online Aman & Cepat Cair 2026 (Panduan Lengkap OJK)

Kebutuhan dana mendesak bisa datang kapan saja, tanpa peringatan. Di era digital ini, pinjaman online (pinjol) seringkali menjadi solusi tercepat yang terlintas di benak. Namun, di balik kemudahan janji “cair dalam hitungan menit”, ada risiko besar yang mengintai jika kita gegabah.

Anda mungkin sedang dalam posisi sulit, butuh solusi finansial secepatnya, namun juga dihantui rasa cemas. Tenang. Panduan ini akan memandu Anda secara lengkap tentang cara dapat pinjaman online yang aman, cerdas, dan legal sesuai koridor aturan Otoritas Jasa Keuangan (OJK). Mari kita bedah prosesnya secara tuntas, agar Anda mendapatkan solusi, bukan masalah baru.

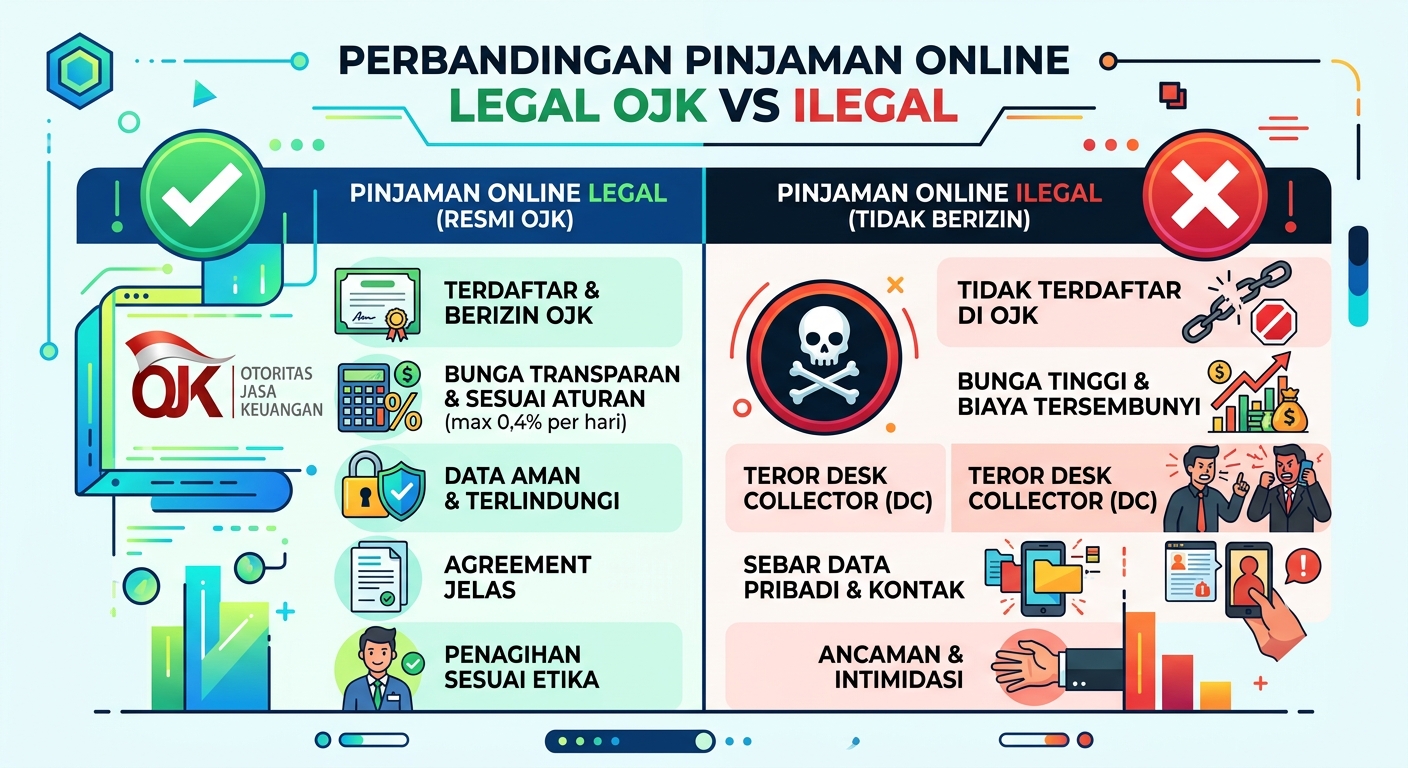

Fondasi Utama: Pahami Beda Pinjol Legal OJK vs Ilegal

Ini adalah langkah paling krusial yang menentukan nasib finansial Anda. Mengabaikan perbedaan ini sama saja dengan berjalan ke dalam perangkap.

| Aspek | Pinjaman Online Legal (Terdaftar OJK) | Pinjaman Online Ilegal |

|---|---|---|

| Legalitas & Pengawasan | Memiliki izin resmi dan diawasi ketat oleh OJK. Daftar resminya selalu diperbarui. | Beroperasi secara liar tanpa izin. Tidak ada lembaga yang mengawasi. |

| Bunga & Biaya | Transparan, dijelaskan di muka, dan memiliki batas maksimal yang diatur oleh Asosiasi Fintech Pendanaan Bersama Indonesia (AFPI). | Sangat tinggi, tidak masuk akal, dan penuh dengan biaya tersembunyi yang baru muncul saat penagihan. |

| Akses Data Ponsel | Sesuai aturan OJK, hanya diizinkan mengakses CEMILAN (Camera, Microphone, Location) untuk keperluan verifikasi. | Meminta akses ke seluruh data pribadi: kontak, galeri foto, riwayat panggilan, pesan. Ini digunakan sebagai senjata untuk meneror. |

| Etika Penagihan | Mengikuti etika yang ditetapkan. Penagihan dilakukan secara profesional dan tidak mengancam. | Menggunakan intimidasi, fitnah, teror, menyebar data pribadi Anda, dan menghubungi seluruh kontak di ponsel Anda untuk mempermalukan. |

| Identitas Perusahaan | Memiliki alamat kantor fisik yang jelas dan layanan pelanggan (customer service) yang responsif dan profesional. | Alamat fiktif, sulit dihubungi, dan sering berganti nama atau nomor. |

Garis Bawah: Selalu dan hanya pilih platform yang terdaftar resmi. Abaikan semua tawaran menggiurkan yang datang melalui SMS atau WhatsApp dari nomor tidak dikenal. Itu adalah gerbang utama menuju masalah.

Syarat Umum Mengajukan Pinjaman Online di Indonesia

Meskipun setiap platform memiliki kebijakan yang sedikit berbeda, hampir semua pinjol legal di Indonesia akan meminta persyaratan dasar berikut:

- Warga Negara Indonesia (WNI): Dibuktikan dengan Kartu Tanda Penduduk elektronik (e-KTP) yang sah dan masih berlaku.

- Usia Produktif: Umumnya, peminjam harus berusia antara 21 hingga 55 tahun. Beberapa platform mungkin memiliki rentang usia yang sedikit berbeda.

- Kepemilikan e-KTP: Ini adalah syarat mutlak. KTP digunakan untuk proses verifikasi identitas digital yang dikenal sebagai e-KYC (electronic Know Your Customer).

- Rekening Bank Atas Nama Pribadi: Dana pinjaman akan dicairkan ke rekening bank atas nama Anda sendiri, bukan orang lain, untuk mencegah penyalahgunaan.

- Domisili di Indonesia: Layanan pinjaman online umumnya mencakup seluruh wilayah Indonesia.

- Sumber Penghasilan: Anda harus memiliki sumber penghasilan yang bisa diverifikasi. Walaupun tidak semua platform mewajibkan slip gaji, memiliki pekerjaan atau usaha yang stabil akan sangat meningkatkan peluang persetujuan.

- Kontak Aktif: Nomor ponsel dan alamat email yang aktif sangat penting untuk proses verifikasi (melalui kode OTP), komunikasi, dan pengiriman kontrak digital.

Panduan Langkah-demi-Langkah Mendapatkan Pinjaman Online

Setelah memahami dasar keamanan dan persyaratan, saatnya mengikuti proses pengajuan yang benar dan terstruktur.

Langkah 1: Riset dan Pilih Platform Pinjol Terdaftar OJK

Jangan terburu-buru mengunduh aplikasi pertama yang muncul di iklan. Investasikan sedikit waktu untuk riset.

- Verifikasi di Sumber Primer: Cara paling valid adalah dengan memeriksa daftar penyelenggara fintech lending berizin langsung di situs resmi OJK. Ini adalah sumber kebenaran mutlak.

- Bandingkan 2-3 Opsi: Jangan terpaku pada satu nama. Buka situs dari beberapa platform legal, pelajari produk mereka. Fokus pada perbandingan suku bunga, tenor (jangka waktu pinjaman), dan limit maksimal yang ditawarkan.

- Baca Ulasan Pengguna Asli: Cari ulasan di Google Play Store atau App Store. Jangan hanya membaca ulasan bintang 5. Perhatikan ulasan bintang 1 atau 2 untuk melihat pola keluhan yang sering muncul, misalnya terkait bunga tersembunyi atau layanan pelanggan yang buruk.

Langkah 2: Siapkan Dokumen dan Informasi yang Diperlukan

Persiapan yang matang akan membuat proses pengajuan berjalan mulus dan cepat.

- Dokumen Fisik: Siapkan e-KTP asli Anda.

- Dokumen Digital: Ambil foto e-KTP yang sangat jelas menggunakan kamera ponsel Anda. Pastikan foto tidak buram, tidak ada bagian yang terpotong, dan tidak ada pantulan cahaya yang menutupi informasi. Siapkan juga diri Anda untuk proses foto selfie sambil memegang KTP.

- Informasi Penting: Catat informasi detail pribadi, informasi pekerjaan (nama perusahaan, alamat, nomor telepon kantor), dan informasi kontak darurat. Pastikan Anda sudah meminta izin kepada orang yang akan Anda jadikan kontak darurat.

Langkah 3: Unduh Aplikasi Resmi dan Lakukan Registrasi

Keamanan dimulai dari sini. Unduh aplikasi pinjaman online yang telah Anda pilih hanya dari sumber resmi: Google Play Store untuk pengguna Android atau Apple App Store untuk pengguna iOS. Jangan pernah mengunduh file APK dari website, WhatsApp, atau link tidak dikenal.

Setelah terpasang, buka aplikasi dan mulai proses registrasi. Biasanya Anda akan diminta memasukkan nomor ponsel aktif. Sistem akan mengirimkan kode OTP (One-Time Password) untuk verifikasi.

Langkah 4: Isi Formulir Pengajuan dengan Jujur dan Lengkap

Ini adalah tahap di mana platform akan menilai profil Anda.

- Data Pribadi: Isi nama lengkap sesuai KTP, Nomor Induk Kependudukan (NIK), alamat, dan data lainnya.

- Data Pekerjaan: Masukkan informasi pekerjaan atau sumber penghasilan Anda seakurat mungkin. Informasi pendapatan yang jujur akan membantu sistem menganalisis kemampuan bayar Anda.

- Unggah Dokumen: Unggah foto e-KTP dan lakukan verifikasi wajah (selfie) sesuai instruksi di aplikasi. Pastikan pencahayaan cukup agar wajah dan KTP terlihat jelas.

Ketidakjujuran atau data yang tidak lengkap adalah alasan utama pengajuan ditolak atau proses menjadi lambat.

Langkah 5: Tunggu Proses Verifikasi dan Analisis Kredit (e-KYC)

Setelah semua data terkirim, sistem akan bekerja. Platform pinjol legal menggunakan teknologi canggih seperti machine learning dan artificial intelligence untuk melakukan analisis skor kredit. Mereka akan memverifikasi keaslian data Anda (e-KYC) dan menilai kelayakan Anda sebagai peminjam dalam waktu singkat.

Proses ini bisa berlangsung sangat cepat, mulai dari 5 menit hingga beberapa jam kerja, tergantung kompleksitas data dan antrean pada sistem.

Langkah 6: Terima Penawaran dan Pahami Kontrak Pinjaman Digital

Jika pengajuan disetujui, Anda akan menerima penawaran pinjaman. STOP! Jangan langsung klik setuju. Ini adalah momen krusial. Periksa rinciannya dengan sangat teliti:

- Jumlah Pinjaman Disetujui: Nilai final yang bisa Anda pinjam.

- Suku Bunga: Berapa persen bunga per hari atau per bulan.

- Rincian Biaya: Periksa apakah ada biaya admin, provisi, atau layanan lainnya.

- Jumlah Dana Diterima: Total uang yang akan benar-benar masuk ke rekening Anda (jumlah pinjaman dikurangi semua biaya di muka).

- Total Pengembalian: Angka terpenting. Ini adalah total pokok pinjaman ditambah seluruh bunga dan biaya yang harus Anda bayarkan.

- Tenor Pinjaman: Jangka waktu pelunasan (misal: 30 hari, 3 bulan, 6 bulan).

- Jadwal Angsuran: Tanggal jatuh tempo setiap cicilan beserta jumlahnya.

Jika Anda sudah memahami dan sanggup memenuhinya, Anda bisa menyetujui kontrak tersebut, biasanya dengan tanda tangan digital atau konfirmasi via kode OTP.

Langkah 7: Pencairan Dana ke Rekening Anda

Setelah kontrak disetujui, proses pencairan dana akan segera dimulai. Umumnya, dana akan masuk ke rekening bank Anda dalam hitungan menit, namun paling lambat biasanya dalam 1×24 jam kerja.

Tips Cerdas Memilih Pinjaman Online agar Tidak Menyesal

- Legalitas OJK adalah Harga Mati: Ulangi mantra ini. Apapun yang terjadi, jangan pernah menyentuh pinjol ilegal.

- Fokus pada Bunga, Bukan Limit: Jangan silau dengan tawaran limit pinjaman yang tinggi. Bunga rendah jauh lebih penting untuk kesehatan finansial Anda. Selalu bandingkan suku bunga secara cermat antara beberapa platform legal.

- Pinjam Sesuai Kebutuhan & Kemampuan: Ini adalah aturan emas. Jangan meminjam untuk gaya hidup konsumtif. Hitung dengan pasti kemampuan Anda membayar cicilan. Idealnya, total cicilan semua utang Anda tidak melebihi 30% dari pendapatan bulanan.

- Baca Ulasan dan Waspadai Izin Aplikasi: Sebelum mengunduh, periksa izin akses yang diminta aplikasi. Pinjol legal hanya meminta akses ke kamera, mikrofon, dan lokasi. Jika ada yang meminta akses ke daftar kontak atau galeri foto, itu adalah bendera merah besar.

Transparansi Risiko: Apa yang Harus Anda Ketahui?

- Risiko Gagal Bayar (Galbay): Konsekuensi paling serius. Jika Anda gagal bayar pada pinjol legal, nama Anda akan dilaporkan dan tercatat buruk di Sistem Layanan Informasi Keuangan (SLIK) OJK. Catatan buruk ini akan menyulitkan atau bahkan mustahil bagi Anda untuk mengajukan kredit lain di masa depan, seperti KPR, kredit kendaraan, atau kartu kredit. Pahami lebih dalam mengenai risiko pinjaman online sebelum mengajukan.

- Denda Keterlambatan: Biaya denda bisa menumpuk dengan sangat cepat dan membuat total utang membengkak.

- Keamanan Data Pribadi: Meskipun platform legal memiliki standar keamanan, tidak ada sistem yang 100% kebal. Tetap waspada terhadap upaya phishing yang mengatasnamakan penyedia pinjaman.

Pertanyaan Umum (FAQ)

Berapa lama proses dari pengajuan hingga pencairan dana?

Pada pinjol legal yang modern, jika data Anda lengkap dan mudah diverifikasi, prosesnya bisa sangat cepat, mulai dari 15 menit hingga beberapa jam. Namun, waktu maksimal umumnya adalah 1-2 hari kerja.

Apakah benar-benar aman memberikan foto KTP dan selfie?

Pada platform yang terdaftar dan diawasi OJK, ya, ini adalah prosedur standar yang aman. Proses ini disebut e-KYC dan diwajibkan oleh regulator untuk mencegah penipuan dan pencucian uang. Jangan pernah memberikan data ini kepada pinjol ilegal atau pihak yang tidak jelas.

Apa yang terjadi jika saya telat membayar di pinjol legal?

Anda akan dikenakan denda keterlambatan sesuai yang tertera di kontrak. Tim penagihan akan menghubungi Anda secara profesional melalui telepon, SMS, atau email sebagai pengingat. Jika keterlambatan berlanjut, skor kredit Anda di SLIK OJK akan terdampak negatif.

Kesimpulan: Meminjam dengan Cerdas dan Bertanggung Jawab

Mendapatkan pinjaman online di era sekarang memang semudah memesan makanan. Namun, kemudahan ini menuntut tingkat kebijaksanaan dan tanggung jawab yang lebih tinggi dari kita sebagai konsumen.

Kunci utamanya ada dua: keamanan dan kalkulasi. Selalu prioritaskan keamanan dengan memilih platform berizin OJK, dan selalu lakukan kalkulasi matang untuk memastikan Anda meminjam sesuai kebutuhan dan kemampuan membayar. Dengan pendekatan ini, pinjaman online dapat menjadi alat bantu finansial yang efektif, bukan menjadi jerat utang yang menghancurkan masa depan.