Tagihan listrik jatuh tempo Jumat ini. Gaji baru masuk tanggal 25. Sekarang tanggal 15. Kamu punya tiga pilihan di depan mata — tapi mana yang tidak akan menjebakmu bulan depan?

Perbandingan KTA vs pinjol vs kasbon kantor adalah pertanyaan yang lebih sering muncul dari yang kamu kira. Bukan karena boros, tapi karena hidup tidak selalu sinkron dengan tanggal gajian. Ban motor bocor saat saldo ATM nyaris nol. Tagihan kos jatuh tempo seminggu sebelum transfer masuk. Obat anak harus dibeli malam ini.

Di titik itu, tiga nama biasanya muncul bersamaan di kepala: pinjaman online (pinjol), Kredit Tanpa Agunan (KTA), atau kasbon ke kantor. Ketiganya bisa menyelesaikan masalah hari ini — tapi konsekuensinya di bulan depan sangat berbeda.

Artikel ini bukan tentang produk mana yang “terbaik” secara umum. Ini tentang produk mana yang paling cocok untuk situasimu yang spesifik — dengan harga yang tidak mencekikmu di kemudian hari.

Kenali Dulu Mekanismenya: Beda Fundamental, Bukan Sekadar Beda Bunga

Sebelum membandingkan KTA vs pinjol vs kasbon kantor, pahami bahwa ketiga opsi ini beroperasi di ekosistem yang berbeda — bukan hanya soal angka bunga di brosur.

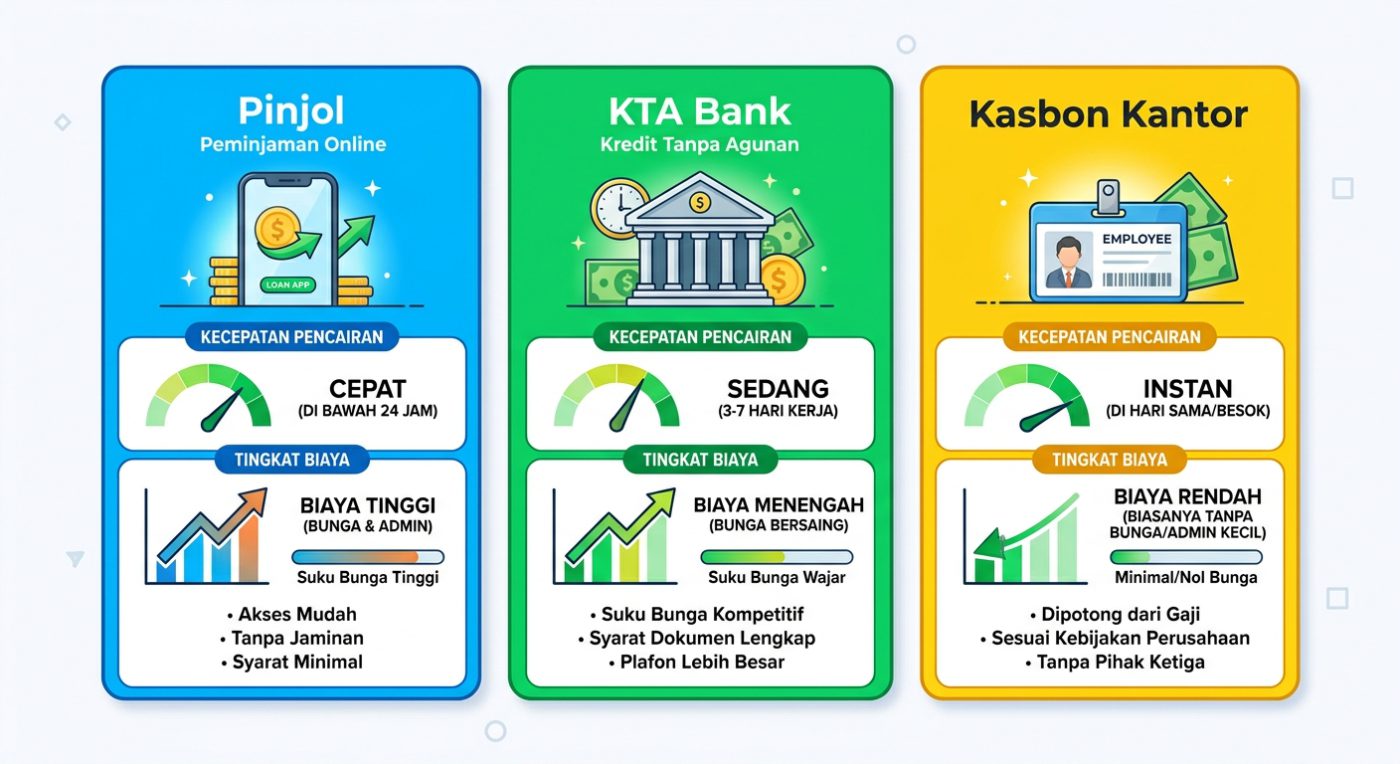

Pinjol (Pinjaman Online)

Pinjol yang terdaftar di OJK adalah platform digital yang mempertemukan peminjam dengan pemberi pinjaman individu maupun institusi. Proses seratus persen online, keputusan dalam hitungan menit, dan dana bisa cair ke rekening dalam 1×24 jam — kadang kurang dari satu jam.

Yang wajib kamu pahami: pinjol bukan bank. Mereka beroperasi di bawah regulasi OJK sebagai Penyelenggara Layanan Pendanaan Bersama Berbasis Teknologi Informasi (LPBBTI). Per regulasi OJK yang berlaku saat ini, batas bunga harian untuk pinjol konsumtif adalah 0,3% per hari, atau setara sekitar 9% per bulan.

Cocok untuk: Dana darurat kecil (Rp 500 ribu – Rp 5 juta), butuh cair dalam hitungan jam, tidak punya slip gaji formal.

KTA (Kredit Tanpa Agunan) dari Bank atau Fintech Bank

KTA adalah produk kredit dari bank atau lembaga keuangan berlisensi bank. Meski sekarang makin banyak yang prosesnya digital — terutama dari bank digital — secara fundamental KTA tetap menggunakan sistem kredit perbankan: verifikasi dokumen, pengecekan SLIK OJK, dan approval yang lebih ketat.

Bunga KTA konvensional berkisar 1,5%–3% per bulan (flat), jauh lebih rendah dari pinjol jika dihitung dalam tenor panjang. Tapi proses pencairan bisa 3–14 hari kerja.

Cocok untuk: Kebutuhan dana lebih besar (Rp 5 juta – Rp 200 juta), tidak darurat hari ini tapi minggu ini, punya slip gaji dan rekening bank aktif minimal 3 bulan.

Kasbon / Pinjaman Karyawan dari Kantor

Ini opsi yang paling sering diremehkan tapi justru paling murah dan paling aman — jika tersedia. Kasbon adalah fasilitas di mana perusahaan meminjamkan gaji di muka kepada karyawan, lalu dipotong dari gaji bulan berikutnya.

Di banyak perusahaan menengah-besar, kasbon tidak dikenakan bunga sama sekali, atau maksimal biaya administrasi kecil. Proses via HRD, tidak perlu dokumen eksternal, dan tidak mempengaruhi skor SLIK OJK sama sekali.

Cocok untuk: Karyawan tetap atau kontrak dengan akses ke HRD yang kooperatif, kebutuhan di bawah satu bulan gaji, tidak ingin berurusan dengan bunga apapun.

Perbandingan Langsung: 5 Dimensi yang Paling Menentukan

| Dimensi | Pinjol | KTA Bank | Kasbon Kantor |

|---|---|---|---|

| Kecepatan cair | ⚡ 1–24 jam | ⏳ 3–14 hari kerja | 🕐 1–3 hari kerja |

| Bunga/Biaya | ⚠️ Tinggi (0,3%/hari) | ✅ Sedang (1,5–3%/bulan) | ✅✅ Rendah/Gratis |

| Syarat dokumen | Ringan (KTP, selfie) | Ketat (slip gaji, rekening) | Sangat ringan (internal) |

| Pengaruh ke SLIK OJK | Ya (tercatat) | Ya (tercatat) | Tidak |

| Risiko penagihan agresif | Ada jika pinjol nakal | Proses hukum formal | Tidak ada |

Dalam perbandingan KTA vs pinjol vs kasbon kantor ini, tidak ada satu pemenang universal. Pemenangnya tergantung situasimu hari ini — bukan promosi di iklan manapun.

Skenario Nyata: Kapan Harus Pakai yang Mana?

Skenario 1 — Tagihan Listrik Rp 350 Ribu Jatuh Tempo Besok, Gaji Masuk 10 Hari Lagi

Rekomendasi: Kasbon kantor. Jumlahnya kecil, kasbon paling tidak menyakitkan. Jika tidak ada opsi kasbon, pinjol dengan tenor pendek (7–14 hari) bisa dipertimbangkan. Hitung dulu: Rp 350 ribu × 0,3% × 14 hari = sekitar Rp 14.700 bunga. Masih terjangkau asalkan kamu pasti lunasi saat gaji masuk.

Hindari KTA — terlalu lambat untuk kebutuhan besok.

Skenario 2 — Biaya Servis Motor Rp 1,5 Juta, Harus Kerja Besok Sebagai Ojol

Rekomendasi: Pinjol tenor pendek. Ini kebutuhan produktif — motor adalah sumber penghasilan. Jumlahnya sedang dan butuh cair hari ini. Pastikan pinjol terdaftar OJK. Dengan bunga 0,3%/hari dan tenor 30 hari, bunga sekitar Rp 135.000. Dibandingkan kehilangan penghasilan selama motor di bengkel, kalkulasinya masih masuk akal.

Skenario 3 — Biaya Rumah Sakit Rp 8 Juta, Tidak Ditanggung BPJS Sepenuhnya, Harus Dibayar Minggu Ini

Rekomendasi: KTA. Jumlah signifikan, masih ada beberapa hari untuk proses, dan KTA jauh lebih murah untuk nominal sebesar ini. Perbandingannya nyata: Rp 8 juta dengan pinjol 0,3%/hari selama 30 hari = Rp 720.000 bunga. KTA dengan bunga 2%/bulan = Rp 160.000/bulan — jauh lebih efisien untuk tenor yang lebih panjang.

Jika SLIK tidak bersih dan KTA tidak bisa diproses: kasbon dulu untuk bayar minimum, negosiasi cicilan dengan pihak rumah sakit untuk sisanya. Banyak rumah sakit punya opsi ini tapi tidak dipublikasikan.

Skenario 4 — Sewa Kontrakan Rp 4,5 Juta Jatuh Tempo, Gaji Masih 2 Minggu Lagi

Rekomendasi: Kombinasi strategi. Pertama, negosiasi dengan pemilik kontrakan untuk tenggat 5–7 hari — banyak yang bisa fleksibel jika komunikasi dilakukan proaktif. Sambil itu, proses KTA jika kamu punya rekening bank dan slip gaji. Jika KTA terlalu lambat, kasbon adalah backup terbaik.

Pinjol untuk Rp 4,5 juta dalam 30 hari → Bunga Rp 405.000. Bisa dilakukan, tapi hanya jika tidak ada alternatif lain.

Biaya Tersembunyi yang Membuat Pinjol Terasa Murah Tapi Sebenarnya Tidak

Dalam perbandingan KTA vs pinjol vs kasbon kantor, pinjol sering terasa “mudah dan murah” karena iklannya menonjolkan kemudahan, bukan biaya total. Yang perlu kamu hitung bukan hanya bunga, tapi juga:

- Biaya provisi/administrasi yang dipotong di muka sebelum dana cair

- Biaya keterlambatan harian jika kamu tidak bayar tepat waktu

- Dana yang benar-benar cair vs. dana yang kamu setujui — selisihnya bisa 10–20%

Contoh nyata: Kamu ajukan Rp 1 juta di pinjol. Setelah dipotong administrasi Rp 150 ribu, yang cair hanya Rp 850 ribu. Tapi yang harus kamu bayar balik tetap Rp 1 juta plus bunga. Effective rate-nya jauh lebih tinggi dari angka yang tertera di iklan.

Framework Keputusan: 3 Pertanyaan Sebelum Klik “Ajukan”

Sebelum kamu menekan tombol “Ajukan Sekarang” di aplikasi manapun, jawab tiga pertanyaan ini dengan jujur:

1. Seberapa mendesak waktunya?

– Hari ini → Pinjol terdaftar OJK atau kasbon express

– 3–5 hari lagi → Kasbon biasa atau KTA bank digital

– 1–2 minggu lagi → KTA konvensional (proses lebih murah)

2. Berapa nominalnya?

– Di bawah Rp 2 juta → Kasbon atau pinjol tenor pendek

– Rp 2 juta – Rp 10 juta → KTA jika memungkinkan, pinjol jika tidak ada waktu

– Di atas Rp 10 juta → KTA bank; jangan pinjol

3. Apakah kamu 100% yakin bisa bayar balik saat jatuh tempo?

– Ya → Lanjutkan dengan opsi paling murah

– Tidak yakin → Pilih tenor lebih panjang dengan cicilan lebih kecil, atau cari opsi lain dulu seperti jual barang atau minta bantuan keluarga

Framework ini berlaku universal untuk perbandingan KTA vs pinjol vs kasbon kantor di situasi apapun — baik darurat kecil maupun darurat besar.

Yang Sering Dilupakan: Negosiasi Langsung Biayanya Nol Rupiah

Setelah semua perbandingan ini, ada satu opsi yang hampir tidak pernah disebut di artikel pinjaman manapun: negosiasi langsung.

Tagihan listrik bisa minta perpanjangan 3–5 hari melalui PLN online. Pemilik kos sering bisa diajak bicara jika kamu komunikatif dan tidak menghilang. Sekolah biasanya punya keringanan pembayaran SPP yang tidak dipublikasikan. Rumah sakit memiliki fasilitas cicilan untuk pasien yang tidak mampu bayar langsung — tinggal minta bicara dengan bagian administrasi.

Sebelum meminjam, selalu coba negosiasi dulu. Tidak ada bunganya, tidak ada risikonya, tidak ada dokumennya.

Urutan Prioritas Final: Dari Paling Aman ke Paling Berisiko

Jika harus diperingkat untuk kebutuhan darurat pribadi, inilah urutan yang masuk akal dari analisis KTA vs pinjol vs kasbon kantor:

- Kasbon kantor — gratis, tidak mempengaruhi skor kredit, tidak ada risiko penagihan eksternal

- KTA bank atau fintech bank — bunga wajar, terregulasi ketat, cocok untuk nominal besar

- Pinjol terdaftar OJK — cepat dan fleksibel, tapi hanya untuk darurat kecil dengan kepastian bayar balik yang tinggi

- Pinjol tidak terdaftar OJK — TIDAK PERNAH, apapun alasannya

Krisis keuangan jangka pendek adalah hal normal. Yang membuat seseorang terjebak bukan karena meminjam — tapi karena meminjam di tempat yang salah, untuk nominal yang salah, di waktu yang salah.

Perbandingan KTA vs pinjol vs kasbon kantor ini bukan untuk membuatmu takut meminjam. Tapi untuk memastikan satu keputusan darurat hari ini tidak menciptakan krisis baru bulan depan. Pilih dengan kepala dingin, bukan dengan kepanikan.

Satu menit cek OJK bisa menyelamatkanmu dari masalah berbulan-bulan. DanaKredi sudah terdaftar dan diawasi OJK — download sekarang dan ajukan pinjaman tanpa ribet.